आयकर के लिए अग्रिम भुगतान. 1सी में लाभ कर गणना के लिए लेखांकन जानकारी पोस्टिंग

यह लेख कोड की पेचीदगियों के बारे में नहीं है, बल्कि 1सी अकाउंटिंग प्रोग्राम के लिए अधिक समर्पित है, इसलिए हम टैक्स कोड से परिभाषाएं नहीं देंगे, बल्कि खुद को सरल अवधारणाओं तक सीमित रखेंगे जो आयकर लेखांकन के संगठन को समझने के लिए पर्याप्त हैं। 1सी प्रोग्राम में।

तो, आयकर प्रत्यक्ष है कर, से शुल्क लिया गया पहुँचासंगठन (उद्यम, बैंक, बीमा कंपनी, आदि)। लाभइस प्रयोजन के लिए कर, एक नियम के रूप में, कंपनी की गतिविधियों से स्थापित कटौती और छूट की राशि घटाकर आय के रूप में परिभाषित किया गया है।

आइए पूछे जा रहे प्रश्न पर नजर डालें। संगठन ने अभी तक पूर्ण परिचालन शुरू नहीं किया है और केवल सामान खरीदा है। हम लाभ की घोषणा करते हैं, लेकिन प्रत्यक्ष व्यय पर कोई हानि नहीं होती है। ऐसा कैसे!, संस्था ने खरीदा, पैसा खर्च किया, लेकिन नहीं! लागत मूल्यका गठन किया जाएगा केवल उत्पाद बेचते समय. आप विनियामक ढांचे को देख सकते हैं, लेकिन 1C बिल्कुल उसी तरह काम करता है, किसी अन्य तरीके से नहीं। यदि आपको यह पसंद नहीं है, तो सरलीकृत कर प्रणाली पर जाएँ।

लाभ वास्तव में बैलेंस शीट के खाते 90 और 91 है, लेकिन लेखांकन के अनुसार नहीं, बल्कि एनयू के अनुसार।

यहां यह महत्वपूर्ण है कि भ्रमित न हों - कर लेखांकन सभी करों का लेखांकन नहीं है, बल्कि केवल आयकर का लेखांकन है। अन्य करों के लिए, लेखांकन एनयू के अनुसार नहीं किया जाता है - उदाहरण के लिए, वैट संचय रजिस्टर "खरीद का वैट" और "बिक्री का वैट" है। संपत्ति कर आम तौर पर मुझे ज्ञात एकमात्र कर है जिसका भुगतान लेखांकन डेटा के आधार पर किया जाता है। . लेकिन आज का हमारा विषय है मुनाफा.

आप कह सकते हैं, फिर अन्य सभी खातों के लिए कर लेखांकन क्यों, और आप आंशिक रूप से सही होंगे, 90 और 91 को छोड़कर सभी खातों के लिए कर लेखांकन की विशेष आवश्यकता नहीं है, किसी भी मामले में, यह आयकर रिटर्न को प्रभावित नहीं करेगा। यह सिर्फ इतना है कि कर लेखांकन को व्यय खातों में सही ढंग से प्रतिबिंबित करने के लिए, इसे एक सामग्री या अन्य लागत वस्तु बनने की प्रक्रिया से गुजरना होगा और अंततः 90 या 91 खातों में लिखा जाना चाहिए।

लेखांकन नीति में एक चेकबॉक्स है, पीबीयू 18/02 "कॉर्पोरेट आयकर की गणना के लिए लेखांकन" लागू किया गया है, इस चेकबॉक्स का वास्तव में एक एकाउंटेंट के लिए क्या मतलब है।

इस बॉक्स को स्थापित करना या अनचेक करना, निश्चित रूप से, लेखांकन नीति के अनुसार किया जाता है, और हमें अपने जीवन को आसान बनाने के लिए क्या चुनना चाहिए?

सबसे पहले, इस चेकबॉक्स को चेक या अनचेक करने से किसी भी तरह से आयकर प्रभावित नहीं होता है - यह आम तौर पर एकाउंटेंट के लिए समझ में आता है, पीबीयू लेखांकन विनियमों के समान है और करों को प्रभावित नहीं करना चाहिए, क्योंकि कर लेखांकन की व्याख्या टैक्स कोड द्वारा की जाती है।

इस चेकबॉक्स की सहायता में हम निम्नलिखित स्पष्टीकरण देखेंगे: "पीबीयू 18/02 की आवश्यकताओं का अनुपालन करने के लिए संपत्तियों और देनदारियों के मूल्यांकन में स्थायी और अस्थायी अंतर का रिकॉर्ड रखना।"

यहां एक स्पष्ट उत्तर देना असंभव है, लेकिन आपको यह समझने की आवश्यकता है कि यदि आप बॉक्स को चेक नहीं करते हैं, तो खाता 68.04 के लिए लेखांकन डेटा और एनयू डेटा जिस पर घोषणा उत्पन्न की जाएगी, उदाहरण के लिए, यदि आपके पास है कम से कम एक गैर-स्वीकार्य व्यय, वे हमेशा के लिए अलग हो जाएंगे, और आप केवल टर्नओवर उत्पन्न करके कर का भुगतान नहीं कर पाएंगे - आपको हमेशा घोषणा डेटा को देखना होगा और भुगतान संतुलन की पुनर्गणना करनी होगी।

यदि आप पीबीयू 18\02 का उपयोग नहीं करते हैं, और आपके पास हमेशा इसका उपयोग करने का अधिकार है, तो आप 68.04 के अनुसार बैलेंस शीट में इसके भुगतान के लिए कर का शेष देख सकते हैं। लेकिन फिर, महीने के समापन पर, आपके पास खाता 77 "आस्थगित कर संपत्ति" और खाता 09 "आस्थगित कर देनदारियां" में हलचलें होंगी। साथ ही स्थायी कर परिसंपत्तियों और देनदारियों के लिए खाता 99 में आंदोलन, लेकिन लेखांकन डेटा के अनुसार आयकर टर्नओवर के लिए एनयू डेटा में इन परिचालनों के साथ पकड़ा जाएगा। वैसे, समझने के लिए, जब हम खाता 09 पर आंदोलनों के बारे में बात करते हैं, तो हम "वर्तमान अवधि के नुकसान" उपमहाद्वीप पर आंदोलनों को बाहर कर देते हैं। मैं यह भी नहीं जानता कि ऐसा क्यों किया गया, लेकिन जाहिर तौर पर लेखांकन नियम किसी न किसी तरह इसकी व्याख्या करते हैं। लेकिन उपमहाद्वीप 09 "वर्तमान अवधि के नुकसान" में कारोबार सामान्य अर्थों में "स्थगित कर संपत्ति" नहीं है। किसी भी स्थिति में, इस टर्नओवर को "आयकर के लिए कर लेखांकन की स्थिति का विश्लेषण" रिपोर्ट से बाहर रखा गया है। यदि, उदाहरण के लिए, आपको चालू वर्ष की पहली तिमाही में हानि प्राप्त होती है, तो 09 वें उपमहाद्वीप "वर्तमान अवधि के नुकसान" पर आयकर दर से गुणा किए गए वित्तीय परिणाम की मात्रा में उतार-चढ़ाव होगा। और उस अवधि में जब आप लाभ कमाएंगे, इस प्रकार की संपत्ति स्वचालित रूप से बंद हो जाएगी।

यदि हम अभी भी स्थायी और अस्थायी अंतरों की गणना करना चाहते हैं और कब लेखांकन की शुद्धता की जांच करना चाहते हैं तो कौन सी समस्याएं हमारा इंतजार कर रही हैं।

आइए लाभ लेखांकन की शुद्धता की जाँच के सिद्धांतों से शुरुआत करें

आयकर गणना की शुद्धता की जांच करते समय, मैं "आयकर के लिए कर लेखांकन की स्थिति का विश्लेषण" रिपोर्ट का उपयोग करने की सलाह देता हूं।

इस रिपोर्ट में, "आय" और "व्यय" ब्लॉक लेखांकन रजिस्टर के अनुसार बनते हैं और इन्हें आगे समझा जा सकता है, लेकिन "समायोजन (पीएनओ, पीएनए, ओएनओ, ओएनए)" ब्लॉक को डिक्रिप्ट नहीं किया गया है। मैंने विशेष रिपोर्टें विकसित की हैं जो आपको उत्पन्न होने वाले मतभेदों को समझने में मदद करेंगी। रिपोर्ट यहां उपलब्ध हैं

पीबीयू 18/02 को लागू किए बिना "आयकर के लिए कर लेखांकन की स्थिति का विश्लेषण" रिपोर्ट कुछ भी नहीं दिखाएगी। और विनियामक ऑपरेशन "आयकर की गणना" एक प्रविष्टि करेगा, सशर्त आय या व्यय की गणना करेगा, साथ ही "वर्तमान अवधि का नुकसान" यदि आपको नुकसान हुआ है और लाभ नहीं है:

आइए प्रोग्राम में होने वाली सबसे सामान्य त्रुटियों पर नज़र डालें और कौन सी 1सी किसी भी तरह से संकेत नहीं देती है।

आइए एक उदाहरण देखें. चलो देखते हैं, नवंबर का महीना पूरी तरह से बंद है, सभी कार्य पूरे हो चुके हैं, चलो एक रिपोर्ट तैयार करते हैं - आयकर की स्थिति का विश्लेषण - सब कुछ सही है बीयू = एनयू + बीपी + पीआर।

यह सूत्र अंततः विश्लेषण 68.04 = एनयू*0.2 + शी - इट + पीएनए - पीएनओ में परिवर्तित हो जाता है।

मैं एक लेखांकन प्रमाणपत्र बनाऊंगा,

हम महीने के समापन में अंतिम दो परिचालन रद्द करते हैं और उन्हें फिर से बंद करते हैं:

हम परिणाम देखते हैं - हमें "आयकर स्थिति का विश्लेषण" रिपोर्ट में एक विसंगति मिलती है:

हमारी गलती क्या है? आइए 91 खातों के लिए एक बैलेंस शीट बनाएं। और हम देखेंगे कि उप-खाता "अन्य आय और व्यय" नहीं भरा गया है।

वहीं, 1C प्रोग्राम वहां इस त्रुटि का संकेत नहीं देता है।

यदि आपको इस रिपोर्ट में विसंगतियां हैं, तो सबसे पहले 91 खातों के लिए "अन्य आय और व्यय" उप-खाते की पूर्णता की जांच करें - कोई खाली उप-खाता नहीं होना चाहिए।

हम IT, SHE की गणना के साथ त्रुटि को पुन: उत्पन्न करने का भी प्रयास करेंगे।

उदाहरण के लिए, यदि आप 91 खातों पर पीआर की राशि में लेनदेन करते हैं,

आपको कोई समस्या नहीं होगी:

और यदि आप वीआर का उपयोग करके वही ऑपरेशन करते हैं, तो आपको संभवतः एक त्रुटि प्राप्त होगी:

अस्थायी मतभेद ऐसे ही उत्पन्न नहीं हो सकते, लेकिन विन्यासकर्ता में निर्दिष्ट खातों पर अवश्य उत्पन्न होंगे। यह 1C इस प्रकार काम करता है: लेखांकन 3.0)))

यहां उन खातों की सूची दी गई है जिनके लिए विन्यासकर्ता से अस्थायी अंतर हो सकता है। सामान्य मॉड्यूल "कर लेखांकन" में एक फ़ंक्शन है "परिसंपत्तियों और देनदारियों के प्रकार की तालिका प्राप्त करें () निर्यात करें":

यदि आपके पास आयकर के बारे में प्रश्न हैं और आप इसका पता नहीं लगा पा रहे हैं, तो मुझे व्यक्तिगत संदेश में लिखें, शायद मैं आपकी मदद कर सकूं।

|

संपत्ति और देनदारी का प्रकार |

लेखांकन 1सी |

हिसाब किताब |

एनालिटिक्स में आयोजित किया गया |

|

अचल संपत्तियां |

अचल संपत्तियाँ, मूल्यह्रास OS_01 |

बुनियादी साधन |

|

|

एमसी में लाभदायक निवेश |

मूल्यह्रास OS_03, लाभदायक निवेश_MC |

बुनियादी साधन |

|

|

अमूर्त संपत्ति |

अमूर्त संपत्ति, अमूर्त संपत्ति का परिशोधन |

अमूर्त संपत्ति |

|

|

उपकरण |

स्थापना के लिए उपकरण |

गोदाम, नामकरण |

|

|

गैर-चालू परिसंपत्तियाँ 08.01 |

भूमि का अधिग्रहण |

वस्तु निर्माण |

|

|

गैर-चालू परिसंपत्तियाँ 08.02 |

प्राकृतिक संसाधन प्रबंधन सुविधाओं का अधिग्रहण |

वस्तु निर्माण |

|

|

गैर-चालू परिसंपत्तियाँ 08.03 |

निर्माण वस्तुएँ अचल संपत्तियाँ |

वस्तु निर्माण |

|

|

गैर-चालू परिसंपत्तियाँ 08.04 |

वस्तुओं, अचल संपत्तियों का अधिग्रहण |

गोदाम, नामकरण |

|

|

गैर-चालू परिसंपत्तियाँ 08.05 |

अमूर्त संपत्ति का अधिग्रहण |

अमूर्त संपत्ति |

|

|

गैर-चालू संपत्ति 08.08 |

अनुसंधान एवं विकास करना |

अनुसंधान एवं विकास व्यय |

|

|

गैर-वर्तमान परिसंपत्तियाँ 08.11 और 08.12 |

अमूर्त खोज संपत्तियां, मूर्त खोज संपत्तियां |

||

|

सामग्री |

सामग्री समाचार, (10.एमसी, 11.10, 10.07) को छोड़कर |

गोदाम, नामकरण |

|

|

पुनर्निर्मित माल |

पुनर्चक्रण के लिए हस्तांतरित सामग्री |

नामकरण, ठेकेदार |

|

|

उपयोग में आने वाली सामग्रियाँ |

ऑपरेशन के लिए काम के कपड़े, ऑपरेशन के लिए विशेष उपकरण |

नामकरण, संचालन में बहुत सारी सामग्रियाँ |

|

|

अधूरा उत्पादन |

मुख्य उत्पादन, सहायक उत्पादन, उत्पादन में दोष |

नामकरण समूह |

|

|

अप्रत्यक्ष उत्पादन लागत |

सामान्य उत्पादन व्यय, सामान्य व्यावसायिक व्यय |

व्यय |

|

|

अधूरा उत्पादन |

उपलब्ध कराए गए कच्चे माल से उत्पादन |

नामपद्धति |

|

|

तैयार उत्पाद |

तैयार उत्पाद |

गोदाम, नामकरण |

|

|

अर्ध - पूर्ण उत्पाद |

अर्ध - पूर्ण उत्पाद |

गोदाम, नामकरण |

|

|

भविष्य के खर्चे |

भविष्य के खर्च, |

भविष्य के खर्चे |

|

|

गोदाम, नामकरण |

|||

|

माल भेज दिया गया |

माल भेज दिया गया |

नामपद्धति |

|

|

अचल संपत्तियां भेज दी गईं |

हस्तांतरित वस्तुएँ रियल एस्टेट |

प्रतिपक्ष, मूल संपत्ति |

|

|

वितरण लागत |

बिक्री का खर्च |

व्यय |

|

|

वित्तीय निवेश (खाते 58.01.1) |

प्रतिपक्षों |

||

|

वित्तीय निवेश (खाते 58.01.2 और एन58.02) |

शेयर, ऋण प्रतिभूतियाँ |

प्रतिपक्ष, प्रतिभूतियाँ |

|

|

वित्तीय निवेश (खाते 58.03, 58.04, 58.05) |

स्वीकृत ऋण, सरल साझेदारी समझौते के तहत जमा राशि, अर्जित अधिकार |

ठेकेदार, समझौते |

|

|

भविष्य की अवधि का राजस्व |

भविष्य की अवधि का राजस्व |

||

|

प्राप्य खाते |

खरीदारों के साथ निपटान, प्राप्त अग्रिमों के लिए निपटान, खुदरा खरीदारों के साथ निपटान, अन्य खरीदारों और ग्राहकों के साथ निपटान |

ठेकेदार, समझौते |

|

|

प्राप्य खाते |

कर्मचारियों के स्वैच्छिक बीमा के लिए भुगतान, अन्य प्रकार के बीमा के लिए भुगतान |

प्रतिपक्ष, भविष्य की अवधि के व्यय |

|

|

देय खाते |

आपूर्तिकर्ताओं के साथ निपटान, जारी किए गए अग्रिमों के लिए निपटान, जारी किए गए बिल, संपत्ति और व्यक्तिगत बीमा के लिए निपटान, दावों के लिए निपटान, देय लाभांश के लिए निपटान, जमा राशि के लिए निपटान, अन्य आपूर्तिकर्ताओं और ठेकेदारों के साथ निपटान, विभिन्न देनदारों और लेनदारों के साथ अन्य समझौते, के लिए निपटान कार्यकारी दस्तावेज़ कार्यकर्ता |

ठेकेदार, समझौते |

|

|

रूबल में भुगतान करते समय विनिमय अंतर (निष्क्रिय खाते) |

यूई आपूर्तिकर्ताओं के साथ गणना, यूई द्वारा प्राप्त अग्रिमों के लिए गणना, |

ठेकेदार, समझौते |

|

|

रूबल में भुगतान करते समय विनिमय अंतर (सक्रिय खाते) |

यूई द्वारा जारी किए गए अग्रिमों के लिए निपटान, खरीदारों के साथ निपटान यूई, दावों के लिए निपटान यूई, अन्य आपूर्तिकर्ताओं और ठेकेदारों के साथ निपटान यूई, अन्य खरीदारों और ग्राहकों के साथ निपटान यूई, विभिन्न देनदारों और यूई के लेनदारों के साथ अन्य समझौते, |

60.32 62.31 76.32 76.35 76.36 76.39 |

ठेकेदार, समझौते |

|

विदेशी मुद्रा में भुगतान करते समय विनिमय अंतर (निष्क्रिय खाते) |

आपूर्तिकर्ता शाफ्ट के साथ गणना, अग्रिम प्राप्त शाफ्ट के लिए गणना |

ठेकेदार, समझौते |

|

|

विदेशी मुद्रा में भुगतान करते समय विनिमय अंतर (सक्रिय खाते) |

वैल द्वारा जारी किए गए अग्रिमों के लिए गणना, खरीदारों वैल के साथ गणना, संपत्ति या व्यक्तिगत बीमा वैल के लिए गणना, दावों के लिए गणना वैल, अन्य आपूर्तिकर्ताओं और ठेकेदार वैल के साथ गणना, अन्य खरीदारों और ग्राहकों वैल के साथ गणना, |

ठेकेदार, समझौते |

|

|

वर्तमान अवधि घाटा |

|||

|

क़ीमती सामानों की क्षति से कमी और हानि |

मूल्यवान वस्तुओं की क्षति से कमी और हानि |

||

|

अनुमानित देनदारियां |

आरक्षित आगामी व्यय |

||

|

संदिग्ध ऋणों के लिए प्रावधान |

संदिग्ध ऋणों के लिए प्रावधान, |

यह समीक्षा आयकर की गणना करने और 1सी 8.3, कॉन्फ़िगरेशन "1सी: एंटरप्राइज अकाउंटिंग" में संबंधित घोषणा को भरने की प्रक्रिया के लिए समर्पित है। यह माना जाता है कि पाठक पहले से ही पीबीयू 18/02 के सिद्धांतों से परिचित है। रूसी संघ के टैक्स कोड के पूरे अध्याय 25 को एक लेख में शामिल करना असंभव है; हम मुख्य बिंदुओं पर ध्यान केंद्रित करेंगे और 1सी कार्यक्रम का उपयोग करके आयकर की गणना के लिए कार्यों के एल्गोरिदम पर विचार करेंगे।

1सी में आयकर रिटर्न आयकर के लिए कर आधार की गणना के लिए स्वीकृत आय और व्यय को दर्शाता है। इसे भरने की प्रक्रिया संघीय कर सेवा MMV-7-3/572@ दिनांक 19 अक्टूबर, 2016 के आदेश में विस्तार से वर्णित है।

सभी कंपनियों के लिए कर अवधि एक कैलेंडर वर्ष है, वार्षिक रिटर्न जमा करने की अंतिम तिथि 28 मार्च है। यदि घोषणा जमा करने की अंतिम तिथि सप्ताहांत पर पड़ती है, तो इसे अगले कार्य दिवस के लिए स्थगित कर दिया जाता है।

रिपोर्टिंग अवधि और अग्रिम भुगतान के संबंध में कुछ बारीकियाँ हैं:

छोटे टर्नओवर वाले संगठन निम्नलिखित परिणामों के आधार पर वर्ष के दौरान रिपोर्ट प्रस्तुत करते हैं:

- 28 अप्रैल तक 1 तिमाही;

- 28 जुलाई तक सेमेस्टर;

- 28 अक्टूबर तक 9 महीने।

उसी समय, भुगतान अर्जित लाभ पर किया जाता है, जिसे अग्रिम भुगतान माना जाता है, क्योंकि पूरी कर राशि वर्ष के अंत में ही उत्पन्न होगी। कभी-कभी ऐसी स्थितियाँ संभव होती हैं जब वर्ष के दौरान भुगतान किए गए अग्रिम भुगतान की राशि वर्ष के अंत में अर्जित कर से अधिक हो जाती है, तो संगठन को कर का अधिक भुगतान करना पड़ता है।

यदि पिछली 4 तिमाहियों में संगठन का औसत त्रैमासिक राजस्व 15 मिलियन रूबल के बराबर या उससे अधिक है,फिर वे 28 तारीख तक आयकर के लिए मासिक अग्रिम भुगतान करते हैं, जो गणना द्वारा बनता है (गणना का एक उदाहरण बाद में होगा)। रिपोर्ट जमा करने की समय सीमा पिछले पैराग्राफ में दी गई समय सीमा के समान है। यदि तिमाही के अंत में अग्रिम भुगतान की राशि वास्तव में अर्जित कर की राशि से कम है, तो डेल्टा का अतिरिक्त भुगतान करना होगा।

हर महीने आयकर का अग्रिम भुगतान करने की प्रक्रिया संगठन के लिए हमेशा फायदेमंद नहीं होती है। ऐसी स्थितियाँ होती हैं जब कोई लाभ नहीं होता है, लेकिन आपको अग्रिम भुगतान करना पड़ता है। इस मामले में, संगठन प्राप्त वास्तविक लाभ के आधार पर गणना प्रक्रिया पर स्विच कर सकता है: प्रत्येक महीने के अंत में कर अधिकारियों को रिपोर्ट जमा करना आवश्यक होगा।

इस व्यवस्था पर स्विच करने के लिए, आपको कैलेंडर वर्ष की शुरुआत से पहले उचित आवेदन जमा करना होगा, फिर आप कर अवधि के अंत तक व्यवस्था को नहीं बदल पाएंगे।

1सी 8.3 में आयकर। चरण-दर-चरण अनुदेश

- लेखांकन नीति सेटिंग भरें.

- कर रजिस्टरों से संबंधित संदर्भ पुस्तकें भरें। व्यय मार्गदर्शिका पर विशेष ध्यान दें.

- दस्तावेज़ दर्ज करते समय, उन मापदंडों को सही ढंग से इंगित करें जो आयकर की गणना को प्रभावित कर सकते हैं: खातों के चार्ट के अनुसार खाते और उप-खाते, आय या व्यय के प्रकार, आइटम समूह, आदि। यदि दस्तावेज़ों में कर लेखांकन के लिए विशेष सेटिंग्स हैं, तो आपको उन पर विशेष ध्यान देना चाहिए और यदि आवश्यक हो, तो उन्हें भरें। दस्तावेज़ दर्ज करते समय, आपको लेनदेन का विश्लेषण करना चाहिए और एनयू में डेटा के प्रदर्शन पर ध्यान देना चाहिए।

- महीने के सभी दस्तावेज़ दर्ज करने के बाद, आपको महीने को बंद करने वाले नियामक दस्तावेज़ तैयार करने चाहिए और परिणामों की जांच करनी चाहिए। यदि 1सी में परिणाम अपेक्षित परिणामों से मेल नहीं खाते हैं, तो इसका मतलब है कि सेटिंग्स या दर्ज किए गए दस्तावेज़ों में कहीं कोई त्रुटि हुई है।

- Kt. 68.04.1 के अनुसार, महीने के लिए आयकर की सही राशि उत्पन्न होनी चाहिए। यदि आपने 1सी में ऐसी स्थिति हासिल कर ली है, तो आप नियामक रिपोर्ट पर जा सकते हैं और एक घोषणा पत्र बना सकते हैं।

- हम घोषणा तैयार करते हैं और उसकी जांच करते हैं। कभी-कभी आपको प्रत्यक्ष और अप्रत्यक्ष लागतों का वितरण पसंद नहीं आता। इसे उपयुक्त सेटिंग्स के साथ समायोजित किया जा सकता है। यदि घोषणा में सभी आइटम हमारी अपेक्षाओं के अनुरूप हैं, तो हम इसे डाउनलोड करते हैं और कर कार्यालय को भेजते हैं।

- इसके बाद, आपको कर का भुगतान करना चाहिए और भुगतान को 1सी में प्रतिबिंबित करना चाहिए। खाता 68.04.1 में वास्तविक शेष प्रदर्शित होना चाहिए, जो कर निरीक्षणालय और बजट के साथ निपटान के संदर्भ में कर पर आयकर के लिए लेखांकन को दर्शाता है।

आइए एक तिमाही के लिए कर की गणना का एक उदाहरण देखें। उदाहरण के पहले दो महीने स्थायी और अस्थायी अंतर के विकल्प दिखाते हैं; तीसरे महीने में हम माल की खरीद और बिक्री जोड़ देंगे।

1सी में आयकर की गणना कैसे करें

आइए चर्चा किए गए सैद्धांतिक कदमों को व्यवहार में लागू करें। आइए लेखांकन नीति सेटिंग्स पर नजर डालें। पैरामीटर सेट किया जाना चाहिए कि हम अठारहवें पीबीयू का उपयोग करें।

अभी तक कंट्रोल यूनिट और कंट्रोल यूनिट में वायरिंग एक जैसी ही है। लेकिन, चूंकि खर्चों का प्रकार सामान्यीकृत विज्ञापन खर्चों को इंगित करता है, एनयू में महीने को बंद करने के लिए एक नियमित ऑपरेशन करते समय, राजस्व के 1% से अधिक की राशि को खर्चों के रूप में नहीं लिखा जाएगा।

इसमें गैर-स्वीकार्य व्यय शामिल हैं जो स्थायी मतभेद पैदा करते हैं।

हम राजस्व के लिए पोस्टिंग दिखाएंगे।' तिमाही के दौरान हर महीने ये सेवाएं मिलेंगी.

आइए जनवरी के SALT पर नजर डालें। हमारे उदाहरण के अनुसार एनयू और बीयू में अंतर पर ध्यान दें। खाता 26 पर, एनयू में विज्ञापन व्यय शामिल नहीं किए गए। जनवरी में आप केवल 1 हजार रूबल बट्टे खाते में डाल सकते हैं। लेकिन अगर अगले महीने राजस्व होता है, तो आप अतिरिक्त राशि को बट्टे खाते में डाल सकते हैं। खाते पर 99.02.1 सशर्त आयकर व्यय की राशि है। अस्थायी मतभेदों ने खाता पोस्टिंग को प्रभावित किया। 09 और 77. निरंतर अंतर 99.02.3 खाते में परिलक्षित होता था, और विज्ञापन में अंतर भी वहां जोड़ा गया था। खाते 68.04.1 पर आयकर के लिए देय कुल राशि है।

आइए खाता कार्ड 68.04.2 को देखें, जो आयकर के संचय को दर्शाता है। यह एक दुर्लभ मामला है जब दस्तावेज़ के अंत से रिपोर्ट पर विचार करना अधिक तर्कसंगत है। फिर स्थायी और अस्थायी अंतर के प्रभाव से उत्पन्न राशि को सशर्त आयकर व्यय में जोड़ा जाता है। अंतिम कर राशि को बजट के निपटान के लिए खाते में स्थानांतरित किया जाता है, जिसे संघीय और क्षेत्रीय भुगतानों में विभाजित किया जाता है।

दूसरे महीने में, वर्कवियर के लिए लेखा विभाग में मूल्यह्रास को बट्टे खाते में डालने और पीएनओ को कम करने के संचालन को पहले से ही परिचित टर्नओवर में जोड़ा जाता है। इसके अतिरिक्त, विज्ञापन लागत एनयू को बट्टे खाते में डाल दी जाती है, जिसके परिणामस्वरूप राशि खाते में जमा हो जाती है। 99.02.3 घट रहा है.

हम एक लाभ घोषणा बनाते हैं। हम शीर्षक पृष्ठ भरते हैं, सुधार संख्या शून्य होनी चाहिए। अद्यतन घोषणाएँ प्रस्तुत करते समय, समायोजन संख्या बढ़ा दी जाएगी। घोषणा के अनुभाग बनाने के लिए "भरें" बटन पर क्लिक करें।

आइए उन पर विचार करें जिनके पास डेटा है। धारा 1 बजट द्वारा देय राशि को दर्शाती है। आपको जांचना चाहिए कि केबीके सही ढंग से भरा गया है, और फिर कर का भुगतान करते समय इसे भुगतान पर्ची पर इंगित करें।

परिशिष्ट 02 - खर्चों का विवरण। घोषणा की कई पंक्तियों के लिए, आप अधिक विस्तृत विवरण देख सकते हैं। ऐसा करने के लिए, एक सेल का चयन करें और "डिक्रिप्ट" बटन पर क्लिक करें।

उदाहरण के लिए, प्रत्यक्ष लागत का विवरण इस प्रकार दिखता है।

घोषणा पत्र भरने के बाद, आप इसकी जांच कर सकते हैं, इसे इलेक्ट्रॉनिक रूप से बाहरी मीडिया पर अपलोड कर सकते हैं, या प्रोग्राम से सीधे कर कार्यालय को भेज सकते हैं।

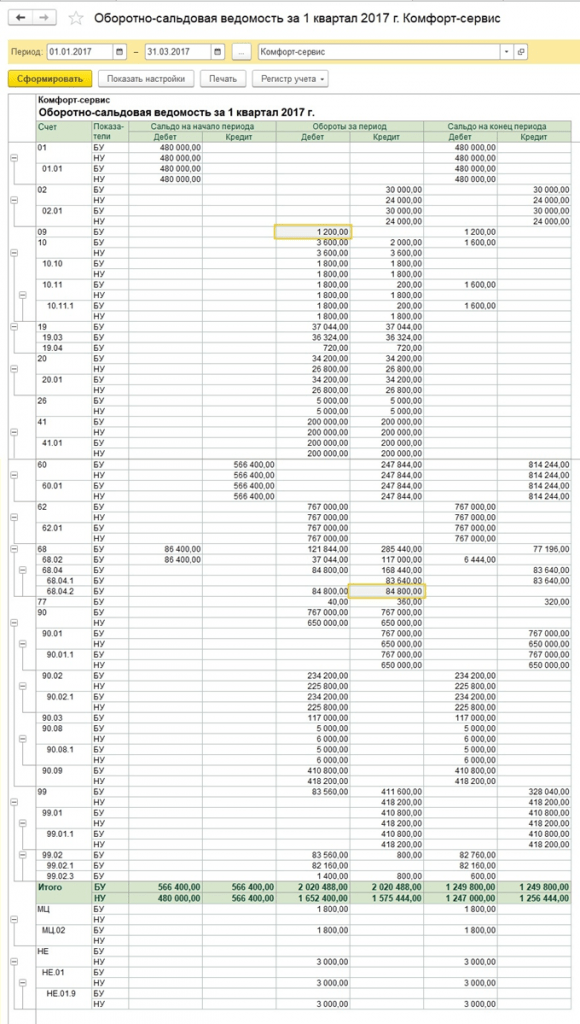

आइए अग्रिम भुगतान की गणना पर करीब से नज़र डालें। तिमाही के लिए गणना की गई कर की राशि 83,640 है। यदि कोई उद्यम केवल त्रैमासिक अग्रिम भुगतान का भुगतान करने के तरीके में काम करता है, तो उसे 28 अप्रैल तक पहली तिमाही के अंत में इस राशि का भुगतान करना होगा और बिना किसी चिंता के चुपचाप दूसरी तिमाही में काम करना होगा। भुगतान और लाभ रिपोर्टिंग के बारे में।

लेकिन यदि कंपनी मासिक अनुमानित अग्रिम भुगतान (मान लीजिए कि यह अवधि 1 अप्रैल को आती है) देने के मानदंड के अंतर्गत आती है, तो इस राशि का 1/3, 27880, उसे 28 अप्रैल, मई तक दूसरी तिमाही के दौरान हर महीने भुगतान करना होगा। 28 और 28 जून. फिर, तिमाही के अंत में, छह महीने के लिए कर राशि की गणना करें और पहले से भुगतान किए गए अग्रिम भुगतान के साथ इसकी तुलना करें। यदि आपने वास्तव में अर्जित राशि से कम भुगतान किया है, तो आपको 28 जुलाई तक अंतर का भुगतान करना होगा।

तीसरी तिमाही के लिए अग्रिमों की गणना (आधे साल के लिए कर की राशि) घटा (पहली तिमाही के लिए कर की राशि) के रूप में की जाती है और फिर इस मूल्य का 1/3 मासिक भुगतान के लिए लिया जाता है।

चौथी तिमाही के लिए अग्रिमों की गणना उसी तरह की जाती है (9 महीने के लिए कर राशि) घटाकर (आधे साल के लिए कर राशि) और फिर 3 से विभाजित किया जाता है। परिणामी राशि का भुगतान चौथी तिमाही में मासिक रूप से किया जाना चाहिए। और इतनी ही राशि अगले वर्ष की पहली तिमाही के प्रत्येक माह में देय होगी।

जैसा कि ऊपर उल्लेख किया गया है, यदि कोई उद्यम मासिक अग्रिम भुगतान का भुगतान करना अनुचित समझता है, तो वह पहले कर अधिकारियों को इस बारे में सूचित करके, वास्तव में प्राप्त लाभ के आधार पर भुगतान के तरीके पर स्विच कर सकता है।

इसके साथ, हमने आयकर की गणना और 1सी 8.3 में संबंधित घोषणा के गठन से संबंधित मुख्य बिंदुओं पर अपना विचार पूरा कर लिया है।

वर्तमान कानून के अनुसार, सभी कंपनियों को पीबीयू 18/02 के अनुसार लेखांकन और वित्तीय विवरण बनाए रखना होगा। एकमात्र अपवाद छोटे व्यवसाय हैं।

1C निर्दिष्ट सेटिंग्स के अनुसार सभी गणनाएँ स्वचालित रूप से करता है। यदि एनयू और बीयू रजिस्टरों को बनाए रखने के लिए इच्छित दस्तावेजों के अनुसार करदाता की वर्तमान देनदारियों और उसकी संपत्ति के लेखांकन में अंतर उत्पन्न होता है, तो अस्थायी (टीपी) और स्थायी (पीआर) अंतर बनते हैं।

पीबीयू 18/02 के उपयोग के संबंध में, आयकर के बजाय, "सशर्त व्यय" (यूआर) और "सशर्त आय (यूडी)" जैसी परिभाषाएं सामने आईं।

- यूआर (यूडी) = खाता। लाभ (हानि) × % कर।

उसी समय, कार्यक्रम सबसे महत्वपूर्ण समानता की शुद्धता की जाँच करता है:

- बीयू = एनयू + पीआर + वीआर

इस मामले में लेखांकन और लेखांकन क्रमशः लेखांकन और लेखांकन में संगठन की संपत्ति और देनदारियों की कुल मात्रा का प्रतिनिधित्व करते हैं।

इस लेख में हम आयकर के लिए 1सी 8.3 की स्थापना, कर गणना के लिए प्राथमिक दस्तावेज दर्ज करने और कंपनी रोगा एलएलसी के उदाहरण का उपयोग करके गणना पर विचार करेंगे। यह खरीदी गई सामग्रियों - बोर्डों से पैलेट के उत्पादन और बिक्री में लगा हुआ है। इन लागतों के साथ-साथ श्रम लागत और अचल संपत्तियों की खरीद को आयकर की गणना करते समय ध्यान में रखा जाएगा।

1सी 8.3 अकाउंटिंग 3.0 प्रोग्राम में आयकर की गणना पूरी तरह से स्वचालित रूप से की जाती है। इसकी सही गणना करने के लिए, कई प्रारंभिक सेटिंग्स करना आवश्यक है।

"मुख्य" अनुभाग - "" पर जाएँ। खुलने वाली विंडो में, बॉक्स को चेक करें "पीबीयू 18 "कॉर्पोरेट आयकर की गणना के लिए लेखांकन" लागू है।

1सी: अकाउंटिंग 3.0 रिलीज के नवीनतम संस्करणों में, कर और रिपोर्टिंग सेटिंग्स अलग से बनाई गई हैं। आप इस फॉर्म के नीचे से उपयुक्त हाइपरलिंक का उपयोग करके उन तक पहुंच सकते हैं। इस उदाहरण के लिए, हमें कुछ भी अतिरिक्त कॉन्फ़िगर करने की आवश्यकता नहीं है।

आयकर की गणना के लिए 1सी में प्राथमिक दस्तावेज

रसीदें (कार्य, चालान)

आइए 1सी 8.3 में बोर्डों के आगमन को प्रतिबिंबित करें। ये वे सामग्रियां हैं जिनसे भविष्य में उत्पादों का निर्माण किया जाएगा।

इस दस्तावेज़ की पोस्टिंग में कोई अंतर नहीं था, इसलिए पीआर और वीआर के मान खाली रहे। कृपया यह भी ध्यान दें कि 1260 रूबल की वैट राशि डेबिट में परिलक्षित नहीं हुई थी। यह इस तथ्य के कारण हुआ कि कार्यक्रम में, वैट खातों को खातों के चार्ट में कर खातों की सूची में शामिल नहीं किया गया है।

उपकरण की प्राप्ति

आइए रसीद को प्रतिबिंबित करें और 1सी में। 1सी: अकाउंटिंग 3.0 रिलीज के नए संस्करणों में, यह एक दस्तावेज़ में किया जा सकता है। यह "अचल संपत्ति और अमूर्त संपत्ति" - "अचल संपत्तियों की प्राप्ति" अनुभाग में स्थित है।

लेखांकन के लिए स्वीकृति दस्तावेज़ में, हम कर को कम करने के लिए 30% की राशि में मूल्यह्रास बोनस जोड़ देंगे।

इस प्रीमियम की राशि "केवी" डेबिट पर दस्तावेज़ की गतिविधियों में दिखाई देगी और 105 हजार रूबल होगी।

लेखांकन में मजदूरी का प्रतिबिंब

हम कर्मचारियों के वेतन को भी शामिल करेंगे। यह उसी नाम के दस्तावेज़ का उपयोग करके किया जा सकता है।

परिणामस्वरूप, पेरोल और करों दोनों में हलचलें पैदा होंगी।

इनवॉयस के लिए अनुरोध करो

इस स्तर पर, हमें उत्पादन के लिए सामग्री को बट्टे खाते में डालने की जरूरत है। आइए उन बोर्डों को लिखें जिन्हें हमने पहले अपने उदाहरण में खरीदा था।

तैयार उत्पादों की बिक्री

पहला कदम तैयार उत्पादों की रिहाई को प्रतिबिंबित करना है। आइए मान लें कि दस फेंके गए बोर्डों से हमने दस पैलेट बनाए।

1सी में हमारे पैलेट की बिक्री के तथ्य को प्रतिबिंबित करने के लिए, हम "बिक्री (कार्य, चालान)" दस्तावेज़ का उपयोग करेंगे। फूस की कीमत 150 रूबल होगी। हम उन सबको बेच देंगे.

मूल्यह्रास

आयकर की गणना करने से पहले अंतिम चरण लेखांकन के लिए पहले से स्वीकृत मशीन है। इस तथ्य के कारण कि हमने इसे जुलाई 2017 में लेखांकन के लिए स्वीकार किया, मूल्यह्रास केवल अगस्त के अंत में अर्जित किया जाएगा।

गठित आंदोलनों के आधार पर, यह स्पष्ट है कि कार्यक्रम ने मूल्यह्रास बोनस को ध्यान में रखा, जो एक खराद के लिए 105 हजार रूबल है।

आयकर गणना

महीने के अंत में आस्थगित कर देनदारियों और संपत्तियों को देखने के लिए, एक प्रमाणपत्र-गणना "कर संपत्तियां और देनदारियां" तैयार करें। उदाहरण के लिए, आप यह रिपोर्ट "माह समापन" प्रक्रिया में पा सकते हैं।

उसी प्रसंस्करण से, आप एक प्रमाणपत्र तैयार कर सकते हैं - "आय कर की गणना" गणना। यह न केवल संगठन की गतिविधियों का वित्तीय परिणाम प्रदर्शित करेगा, बल्कि चालू माह, वर्ष और चालू वर्ष के पिछले महीनों के लिए आयकर भी प्रदर्शित करेगा।

यह रिपोर्ट दर्शाती है कि चालू माह के लिए आयकर की राशि चालू माह के लाभ का 20 प्रतिशत है:

- 1,271.19 रूबल * 20% = 254.24 रूबल

डेटा जांच

आप "आयकर के लिए कर लेखांकन की स्थिति का विश्लेषण" रिपोर्ट में लेखांकन और इस कर की गणना में भाग लेने वाले डेटा की शुद्धता की जांच कर सकते हैं। रिपोर्ट के शीर्षक में हम अवधि - अगस्त 2017 दर्शाते हैं।

इस रिपोर्ट के प्रत्येक अनुभाग पर क्लिक करके, आप अधिक विस्तृत गणनाएँ देख सकते हैं।

1सी में आयकर की गणना पूरी तरह से स्वचालित है। इस प्रक्रिया में दो चरण हैं:

- कर लेखांकन प्रविष्टियों को ऑनलाइन तैयार करना, अर्थात, प्राथमिक दस्तावेज़ पोस्ट करते समय लेखांकन प्रविष्टियों के साथ-साथ;

- एक विशेष नियमित ऑपरेशन करते समय महीने के अंत में अंतिम निपटान करना।

आइए एक छोटा सा उदाहरण देखें जिसमें हम कर आधार के गठन का विश्लेषण करेंगे और कर गणना करेंगे।

आइए मान लें कि कंपनी पायनियर एलएलसी उत्पादों के उत्पादन और बिक्री में लगी हुई है। उत्पादन प्रक्रिया में सामग्री, उपकरण खरीदने और कर्मचारियों को वेतन देने की आवश्यकता होती है। उत्पादों की बिक्री से होने वाली आय और खर्च के बीच का अंतर आयकर की गणना का आधार बनेगा।

आइए देखें कि इस दस्तावेज़ के निष्पादन के दौरान कौन से लेन-देन हुए (चित्र 3)। यह आंकड़ा लेनदेन के दो समूहों को दर्शाता है - लेखांकन और कर। कर लेनदेन के समूह में एक साथ तीन पंक्तियाँ होती हैं - कर लेखांकन (टीए) की राशि के लिए और स्थायी और अस्थायी अंतर (पीआर और टीडी) की मात्रा के लिए।

हमारे संस्करण में, कोई मतभेद नहीं बनता है, इसलिए पंक्तियाँ खाली हैं। लेकिन अन्य मामलों में, अंतर की गणना की जाएगी और कर आधार के निर्माण में भाग लिया जाएगा। 1C को सभी राशियों की गणना करने के साथ-साथ मुख्य सूत्र को नियंत्रित करने के लिए प्रोग्राम किया गया है:

बीयू = एनयू + पीआर + वीआर

एक और महत्वपूर्ण बिंदु पर ध्यान देना उचित है। कर लेखांकन के लिए 5400 की राशि केवल "सीटी राशि" कॉलम में प्रदर्शित की जाती है। तथ्य यह है कि वैट खाते कर खातों की सूची में शामिल नहीं हैं, इसलिए एकतरफा कर लेनदेन उत्पन्न होता है।

चूंकि कर लेखांकन राशि बनाने की सभी बारीकियां पहले से ही गणना एल्गोरिदम में शामिल हैं, इसलिए उपयोगकर्ता को डेटा की शुद्धता और पूर्णता के बारे में चिंता करने की ज़रूरत नहीं है। जो कुछ बचा है वह 1सी कार्यक्रम की गतिविधियों का निरीक्षण करना है।

लेखांकन के लिए अचल संपत्तियों की प्राप्ति और स्वीकृति

चलिए अगले दस्तावेज़ पर चलते हैं। जनवरी में उद्यम (चित्र 4)।

रुचिकर दस्तावेज़ वह है जिस पर मशीन का उपयोग किया जाता है (चित्र 5)।

कर भुगतान को कम करने के लिए, हम बोनस मूल्यह्रास के अधिकार का उपयोग करते हैं (चित्र 6)।

1सी में, मूल्यह्रास बोनस को एक विशेष खाते केवी (चित्र 7) में ध्यान में रखा जाता है।

हम बाद में देखेंगे कि बोनस मूल्यह्रास के उपयोग से कर कैसे कम होगा।

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

खर्चों में मजदूरी का प्रतिबिंब

इस बीच, आइए एक अन्य प्रकार के खर्च - श्रम लागत - को ध्यान में रखें। ऐसा करने के लिए, हम एक दस्तावेज़ " " बनाएंगे (चित्र 8)।

संचालन करते समय, लेखांकन और कर प्रविष्टियाँ भी उत्पन्न होती हैं (चित्र 9)।

उत्पादों के उत्पादन और रिलीज के लिए सामग्री का बट्टे खाते में डालना

प्रविष्टियों में हम लेखांकन और कर लेखांकन दोनों के लिए राशियाँ देखते हैं (चित्र 11)।

यह उत्पादों के उत्पादन और बिक्री को प्रतिबिंबित करना बाकी है।

चित्र 12 दस्तावेज़ "" द्वारा उत्पन्न लेनदेन को दर्शाता है। याद रखने वाली मुख्य बात यह है कि लेन-देन में राशि पहले से निर्धारित नियोजित मूल्य पर निर्भर करती है और इसका वास्तविक खर्चों से कोई सीधा संबंध नहीं है।

हमारी श्रृंखला का अंतिम दस्तावेज़ - "" - सभी निर्मित उत्पादों की बिक्री को दर्शाता है (चित्र 13) और हमारी आय बनाता है।

इसलिए, सभी नियोजित खर्चों और आय को ध्यान में रखा गया है। आप अपने आयकर की गणना शुरू कर सकते हैं। यह 1सी में कर गणना का दूसरा और अंतिम चरण है।

मूल्यह्रास

हम समापन तीन महीने - जनवरी, फरवरी और मार्च में पूरा कर लेंगे। फरवरी में (चित्र 14), यानी, उपकरण को लेखांकन के लिए स्वीकार किए जाने के बाद, मूल्यह्रास बोनस के लिए लेखांकन के लिए संचालन किया जाएगा।

चित्र 15 मूल्यह्रास प्रविष्टियाँ दिखाता है। मूल्यह्रास बोनस ने कर लेखांकन के लिए मूल्यह्रास राशि को "संपादित" किया, जिसके परिणामस्वरूप अस्थायी अंतर पैदा हुआ।

1सी में आयकर की गणना

निम्नलिखित आंकड़ा (चित्र 16) आस्थगित परिसंपत्तियों और देनदारियों के लिए एक गणना प्रमाणपत्र दिखाता है, जो उनके गठन की गणना का विवरण देता है।

राशि 1983.33 रूबल। अस्थायी अंतर की राशि (9916.66) पर आयकर के प्रतिशत (20%) के बराबर।

बैलेंस शीट (चित्र 17) में आस्थगित परिसंपत्तियों पर डेटा शामिल है, जो खाता 77 में परिलक्षित होता है।

परिणामस्वरूप, आयकर इस तरह दिखता है (चित्र 18):

»,

लेखांकन स्वचालन सलाहकार, प्रमाणित 1सी-विशेषज्ञ,

पाठ्यक्रम के लेखक "इनकम टैक्स, पीबीयू 18 इन 1सी इन प्रैक्टिस",

"प्रबंधकों के लिए 1सी-यूपीपी में उत्पादन लेखांकन।"

"आयकर के लिए कर लेखांकन की स्थिति का विश्लेषण" रिपोर्ट के साथ काम करना

सभी 1C कॉन्फ़िगरेशन में जिसमें लेखांकन और कर लेखांकन ब्लॉक (1C-अकाउंटिंग, 1C-कॉम्प्लेक्स ऑटोमेशन, 1C-UPP) हैं, एक रिपोर्ट है "आय कर के लिए कर लेखांकन की स्थिति का विश्लेषण"।

रिपोर्ट का उद्देश्य अस्थायी और स्थायी अंतरों को ध्यान में रखते हुए, लेखांकन और कर लेखांकन डेटा के अनुसार, आयकर के लिए कर आधार की गणना करते समय आय और व्यय के कारोबार की जांच करना है।

रिपोर्ट का इरादा नहीं है:

प्राप्त आय के आधार पर वितरण के परिणामस्वरूप यूटीआईआई के अधीन गतिविधियों को सौंपे गए खर्चों को छोड़कर, यूटीआईआई के अधीन गतिविधियों से संबंधित आय और व्यय पर डेटा का विश्लेषण करना।

कर आधार का निर्धारण करते समय ध्यान में न रखी गई आय का विश्लेषण करना।

विश्लेषण लेखांकन डेटा, कर लेखांकन और स्थायी और अस्थायी अंतर के लिए लेखांकन की तुलना करके किया जाता है। डेटा तुलना समानता पर आधारित है आरपीएमलेखांकन के प्रकार के अनुसार संबंधित खाते:

बीयू = एनयू ± पीआर ± वीआर

(मैं इस बात पर जोर देने के लिए "±" चिह्न का उपयोग करता हूं कि लेखांकन और लेखांकन राशियाँ उलट संचालन के अपवाद के साथ सकारात्मक होनी चाहिए, और अंतर की मात्रा में "+" और "-" चिह्न दोनों हो सकते हैं)।

1सी रिपोर्ट आयकर का विश्लेषण

कर आधार की संरचना का उपयोग करके, आप ब्याज के लेखांकन अनुभाग में जा सकते हैं। एक योजना से दूसरी योजना में परिवर्तन रुचि के संकेतकों वाले ब्लॉक पर माउस को डबल-क्लिक करके किया जाता है।

यदि आप “कर” अनुभाग चुनते हैं, तो “आय कर की गणना” आरेख खुल जाता है।

आरेख में, कर लेखांकन डेटा (आयकर रिटर्न) के अनुसार आयकर की राशि की तुलना करके और लेखांकन डेटा के अनुसार, स्थायी और स्थगित कर संपत्तियों और देनदारियों की मान्यता और बट्टे खाते में डालने को ध्यान में रखते हुए विश्लेषण किया जाता है ( ).

यदि लेखांकन डेटा के अनुसार आयकर की राशि कर लेखांकन डेटा के अनुसार आयकर की राशि से मेल खाती है, तो कर लेखांकन को सही माना जाता है। अपवाद तब होता है जब लेखापरीक्षित अवधि के दौरान लेखांकन हानि होती है।

इस मामले में, आरेख में, "एनयू डेटा के अनुसार आयकर" और "लेखांकन डेटा के अनुसार आयकर, खाते के समायोजन को ध्यान में रखते हुए" ब्लॉक किए गए हैं हरा फ्रेम.

लेखांकन के प्रकार के अनुसार योजना के प्रत्येक ब्लॉक का एक नाम और 4 राशियाँ होती हैं - बीयू, एनयू, वीआर और पीआर

डिकोडिंग के लिए आरेख में एक ब्लॉक का चयन करने पर (उदाहरण के लिए, आय), चयनित ब्लॉक के लिए एक अधिक विस्तृत आरेख खुलता है

यदि ब्लॉक के लिए कोई विस्तृत आरेख नहीं है, तो सारांश लेनदेन (टर्नओवर) पर एक रिपोर्ट खोली जाती है जिसने ब्लॉक के संकेतक बनाए।

नीचे "सामान्य गतिविधियों से राजस्व" ब्लॉक को डिकोड करने का एक उदाहरण दिया गया है।

"दस्तावेज़ों द्वारा विस्तार करें" ध्वज सेट करके, रिपोर्ट उन प्राथमिक दस्तावेज़ों तक विस्तारित होती है जो संकेतक उत्पन्न करते हैं।

रिपोर्ट में शामिल कोई भी दस्तावेज़ चयनित लाइन पर डबल-क्लिक करके खोला जा सकता है।

इस प्रकार, क्रमिक रूप से एक ब्लॉक से दूसरे ब्लॉक में जाकर और संकेतकों को समझकर, आप प्राथमिक दस्तावेजों तक पहुंच सकते हैं,

यदि किसी ब्लॉक के संकेतक समानता को संतुष्ट नहीं करते हैं

बीयू = एनयू + पीआर + वीआर, तो ऐसा ब्लॉक एक लाल फ्रेम से घिरा होता है, जो एक त्रुटि की उपस्थिति को इंगित करता है।

ऐसे ब्लॉक पर डबल-क्लिक करने से हमें क्रांतियों द्वारा ब्रेकडाउन मिलता है। "दस्तावेज़ों द्वारा विस्तार करें" और "केवल त्रुटियाँ दिखाएँ" फ़्लैग सेट करके, हम उन दस्तावेज़ों के डिकोडिंग का विवरण देते हैं जो विसंगतियाँ उत्पन्न करते हैं।

सभी त्रुटियों को दूर करने और नियमित संचालन को दोहराने के बाद, रिपोर्ट में लाल फ्रेम से हाइलाइट किए गए ब्लॉक नहीं होने चाहिए:

पी.एस. ऐसी स्थितियाँ होती हैं जब आयकर गणना सही होती है, लेकिन ब्लॉक अभी भी लाल फ्रेम से हाइलाइट किए जाते हैं।

और ऐसी स्थितियाँ भी होती हैं जब गणना सही नहीं होती है, और लाल रंग में कोई ब्लॉक हाइलाइट नहीं किया जाता है।

रिपोर्ट की इन विशेषताओं के बारे में बताया गया सेमिनार का वीडियो परिशिष्ट "1सी में आयकर रिटर्न - त्रुटियों के बिना और समय पर", जो दिसंबर में आयोजित किया गया था।

पी.एस. सत्यापित समानता बीयू = एनयू + बीपी + पीआर में विसंगतियों की अनुपस्थिति शुद्धता के लिए पहली औपचारिक जांच का संकेत देती है। लेखांकन और कर लेखांकन के लिए आय और व्यय के प्रतिबिंब की शुद्धता प्राथमिक दस्तावेजों के सही निष्पादन और उचित व्यय वस्तुओं के चयन से निर्धारित होती है।