Zaliczki na podatek dochodowy. Informacje księgowe Księgowania dotyczące obliczenia podatku dochodowego w 1c

Ten artykuł nie dotyczy zawiłości kodu, ale jest bardziej poświęcony programowi księgowemu 1C, więc nie podamy definicji z kodeksu podatkowego, ale ograniczymy się do prostych pojęć, które wystarczą do zrozumienia organizacji rachunkowości podatku dochodowego w programach 1C.

Zatem podatek dochodowy jest bezpośredni podatek, pobierana od przybył organizacji (przedsiębiorstwo, bank, firma ubezpieczeniowa itp.). Zysk w tym celu podatek co do zasady definiuje się je jako dochód z działalności spółki pomniejszony o kwotę ustalonych odliczeń i opustów.

Spójrzmy na zadawane pytanie. Organizacja nie rozpoczęła jeszcze pełnej działalności, a jedynie zakupiła towary. Deklarację zysków składamy, natomiast na wydatkach bezpośrednich nie ma strat. Jak to!, organizacja kupiła, wydała pieniądze, ale nie! Cena fabryczna zostanie uformowany TYLKO PRZY SPRZEDAŻY PRODUKTU. Możesz spojrzeć na ramy regulacyjne, ale 1C działa dokładnie w ten sposób, a nie w żaden inny sposób. Jeśli Ci się to nie podoba, przejdź do uproszczonego systemu podatkowego.

Zysk faktycznie to konta 90 i 91 bilansu, ale nie według rachunkowości, ale według NU.

Ważne jest, aby nie mylić tutaj - rachunkowość podatkowa nie obejmuje wszystkich podatków, a jedynie podatek dochodowy. W przypadku innych podatków księgowość nie jest prowadzona zgodnie z NU - na przykład VAT to rejestry akumulacji „VAT zakupu” i „VAT sprzedaży”. . Ale naszym dzisiejszym tematem jest zysk.

Możesz powiedzieć, dlaczego w takim razie księgowanie podatkowe dla wszystkich pozostałych rachunków i będziesz miał częściowo rację, księgowanie podatkowe dla wszystkich rachunków z wyjątkiem 90 i 91 nie jest szczególnie potrzebne, w każdym razie nie będzie miało to wpływu na zeznanie podatku dochodowego. Tyle, że aby księgowość podatkowa została poprawnie odzwierciedlona na rachunkach wydatków, musi przejść proces stawania się materialną lub inną pozycją kosztową i ostatecznie zostać odpisana na 90 lub 91 kontach.

W polityce rachunkowości znajduje się checkbox, stosuje się PBU 18/02 „Rachunkowość przy obliczaniu podatku dochodowego od osób prawnych”, co właściwie oznacza ten checkbox dla księgowego.

Zainstalowanie lub odznaczenie tego pola odbywa się oczywiście zgodnie z polityką rachunkowości, a co wybrać, aby ułatwić sobie życie?

Po pierwsze zaznaczenie lub odznaczenie tego checkboxa nie ma żadnego wpływu na podatek dochodowy – jest to w ogólności zrozumiałe dla księgowych, PBU jest tożsame z Regulaminem Rachunkowości i nie powinno mieć wpływu na podatki, gdyż rachunkowość podatkowa jest interpretowana przez Ordynację podatkową.

W pomocy tego checkboxa znajdziemy następujące wyjaśnienie: „Prowadzenie ewidencji trwałych i przejściowych różnic w wycenie aktywów i pasywów w celu spełnienia wymagań PBU 18/02.”

Nie da się tutaj udzielić jednoznacznej odpowiedzi, ale trzeba zrozumieć, że jeśli nie zaznaczymy tego pola, to dane księgowe dla konta 68.04 i dane NU, na podstawie których zostanie wygenerowana deklaracja, jeśli np. chociaż jeden wydatek nieakceptowalny, rozejdą się one na zawsze, a podatku nie będziesz mógł zapłacić po prostu wygenerowaniem obrotu - zawsze będziesz musiał spojrzeć wstecz na dane w deklaracji i przeliczyć bilans płatniczy.

Jeżeli nie korzystasz z PBU 18\02, a zawsze masz prawo z niego skorzystać, to saldo podatku do jego zapłaty możesz zobaczyć w bilansie zgodnie z 68.04. Ale wtedy, zamykając miesiąc, będziesz miał ruchy na koncie 77 „Aktywa z tytułu odroczonego podatku dochodowego” i koncie 09 „Zobowiązania z tytułu odroczonego podatku dochodowego”. Jak również ruchy na koncie 99 dla stałych aktywów i zobowiązań podatkowych, ale podatek dochodowy według danych księgowych zostanie doliczony do tych operacji w danych NU dla obrotu. Nawiasem mówiąc, dla zrozumienia, gdy mówimy o ruchach na koncie 09, wykluczamy ruchy w podkoncie „Straty bieżącego okresu”. Nie wiem nawet, dlaczego tak zrobiono, ale najwyraźniej zasady rachunkowości w jakiś sposób to interpretują. Jednak obrót w subconto 09 „Straty bieżącego okresu” nie jest „aktywem z tytułu odroczonego podatku dochodowego” w zwykłym tego słowa znaczeniu. W każdym razie obrót ten jest wyłączony z raportu „Analiza stanu rozliczeń podatkowych w zakresie podatku dochodowego”. Jeśli na przykład poniesiesz stratę w I kwartale bieżącego roku, to w 09. podkoncie „Straty bieżącego okresu” nastąpi zmiana kwoty wyniku finansowego pomnożonej przez stawkę podatku dochodowego. A w okresie, w którym osiągniesz zysk, tego typu aktywa zostaną automatycznie zamknięte.

Jakie problemy nas czekają, jeśli nadal chcemy obliczyć różnice trwałe i przejściowe i kiedy sprawdzić poprawność rozliczenia.

Zacznijmy od zasad sprawdzania prawidłowości rozliczania zysków

Przy sprawdzaniu prawidłowości naliczeń podatku dochodowego polecam skorzystać z raportu „Analiza stanu rozliczeń podatkowych w zakresie podatku dochodowego”.

W tym raporcie bloki „Dochody” i „Wydatki” są tworzone zgodnie z rejestrem księgowym i można je dalej rozszyfrować, ale blok „Korekta (PNO, PNA, ONO, ONA)” nie jest odszyfrowywany. Opracowałem specjalne raporty, które pomogą Ci rozszyfrować powstałe różnice. Raporty są dostępne tutaj

Raport „Analiza stanu rozliczenia podatkowego podatku dochodowego” bez zastosowania PBU 18/02 w ogóle nic nie pokaże. A operacja regulacyjna „Obliczanie podatku dochodowego” dokona jednego wpisu, obliczając dochód lub wydatek warunkowy, a także „Stratę bieżącego okresu”, jeśli masz stratę, a nie zysk:

Przyjrzyjmy się najczęstszym błędom, które pojawiają się w programie, a których 1c w żaden sposób nie sygnalizuje.

Spójrzmy na przykład. Zobaczmy, miesiąc listopad jest całkowicie zamknięty, wszystkie operacje zostały zakończone, Wygenerujmy raport - Analiza stanu podatku dochodowego - wszystko się zgadza BU = NU + BP + PR.

Ta formuła jest ostatecznie przekształcana w Analizę 68,04 = NU*0,2 + Ona – To + PNA – PNO.

Stworzę Certyfikat Księgowy,

Anulujemy dwie ostatnie operacje zamknięcia miesiąca i zamykamy je ponownie:

Widzimy wynik - w raporcie „Analiza sytuacji w zakresie podatku dochodowego” otrzymujemy rozbieżność:

Jaki jest nasz błąd? Stwórzmy bilans dla 91 rachunków. I zobaczymy, że subkonto „Inne przychody i wydatki” nie jest wypełnione.

Jednocześnie program 1C nie sygnalizuje tam tego błędu.

Jeśli masz rozbieżności w tym raporcie, to przede wszystkim sprawdź kompletność subkonta „Pozostałe przychody i wydatki” dla 91 rachunków - subkonta nie powinny być puste.

Spróbujemy także odtworzyć błąd przy obliczaniu IT, ONA.

Przykładowo jeżeli dokonasz transakcji na 91 rachunkach na kwotę PR,

Nie będziesz mieć żadnych problemów:

A jeśli wykonasz tę samą operację za pomocą VR, najprawdopodobniej pojawi się błąd:

Różnice przejściowe nie mogą powstać ot tak, lecz muszą powstać na kontach określonych w konfiguratorze. Tak działa ten 1C: Księgowość 3.0)))

Oto lista rachunków, dla których mogą wystąpić przejściowe różnice, z konfiguratora. W module ogólnym „Rachunkowość podatkowa” dostępna jest funkcja „Pobierz tabelę typów aktywów i pasywów() Eksport”:

Jeśli masz pytania dotyczące podatków dochodowych i nie możesz sobie z tym poradzić, napisz do mnie w wiadomości prywatnej, może będę mógł Ci pomóc.

|

Rodzaj aktywów i pasywów |

Rachunkowość 1C |

Konta |

Prowadzone w analityce |

|

Środki trwałe |

Środki trwałe, amortyzacja OS_01 |

Podstawowe środki |

|

|

Opłacalne inwestycje w_MC |

Amortyzacja OS_03, Zyskowne inwestycje w_MC |

Podstawowe środki |

|

|

Wartości niematerialne |

Wartości niematerialne, amortyzacja wartości niematerialnych |

Wartości niematerialne |

|

|

Sprzęt |

Sprzęt do montażu |

Magazyny, nazewnictwo |

|

|

Aktywa trwałe 08.01 |

Nabycie gruntu |

Obiekty Budownictwo |

|

|

Aktywa trwałe 08.02 |

Nabycie obiektów do zarządzania zasobami naturalnymi |

Obiekty Budownictwo |

|

|

Aktywa trwałe 08.03 |

Obiekty BudowlaneŚrodki Trwałe |

Obiekty Budownictwo |

|

|

Aktywa trwałe 08.04 |

Nabycie obiektów, środków trwałych |

Magazyny, nazewnictwo |

|

|

Aktywa trwałe 08.05 |

Nabycie wartości niematerialnych i prawnych |

Wartości niematerialne |

|

|

Aktywa trwałe 08.08 |

Prowadzenie badań i rozwoju |

Wydatki na badania i rozwój |

|

|

Aktywa trwałe 08.11 i 08.12 |

Niematerialne aktywa wyszukiwania, materialne aktywa wyszukiwania |

||

|

Materiały |

Nowości materiałowe, z wyjątkiem (10.MC, 11.10, 10.07) |

Magazyny, nazewnictwo |

|

|

Materiały pochodzące z recyklingu |

Materiały przekazane do recyklingu |

Nazewnictwo, Wykonawcy |

|

|

Materiały w użyciu |

Odzież robocza do pracy, specjalny sprzęt do pracy |

Nomenklatura, wiele materiałów w działaniu |

|

|

Niedokończona produkcja |

Produkcja główna, produkcja pomocnicza, wady produkcyjne |

Grupy nomenklatury |

|

|

Pośrednie koszty produkcji |

Ogólne koszty produkcji, ogólne wydatki biznesowe |

Wydatki |

|

|

Niedokończona produkcja |

Produkcja z dostarczonych surowców |

Nomenklatura |

|

|

Produkt końcowy |

Produkt końcowy |

Magazyny, nazewnictwo |

|

|

Półprodukty |

Półprodukty |

Magazyny, nazewnictwo |

|

|

Przyszłe wydatki |

Przyszłe wydatki, |

Przyszłe wydatki |

|

|

Magazyny, nazewnictwo |

|||

|

Towar wysłany |

Towar wysłany |

Nomenklatura |

|

|

Wysłano środki trwałe |

TransferedObjectsNieruchomości |

Kontrahenci, aktywa podstawowe |

|

|

Koszty dystrybucji |

Koszty sprzedaży |

Wydatki |

|

|

Inwestycje finansowe (rachunki 58.01.1) |

Kontrahenci |

||

|

Inwestycje finansowe (konta 58.01.2 i N58.02) |

Akcje, dłużne papiery wartościowe |

Kontrahenci, Papiery Wartościowe |

|

|

Inwestycje finansowe (konta 58.03, 58.04, 58.05) |

Udzielone pożyczki, depozyty w ramach prostej umowy spółki, prawa nabyte |

Wykonawcy, Umowy |

|

|

przychody przyszłych okresów |

Przychody przyszłych okresów |

||

|

Należności |

Rozliczenia z Kupującymi, Rozliczenia z tytułu otrzymanych zaliczek, Rozliczenia z Kupującymi Detalicznymi, Rozliczenia z pozostałymi Kupującymi i Klientami |

Wykonawcy, Umowy |

|

|

Należności |

Wpłaty na dobrowolne ubezpieczenia pracowników, wpłaty na inne ubezpieczenia |

Kontrahenci, Wydatki przyszłych okresów |

|

|

Rachunki płatne |

Rozliczenia z dostawcami, Rozliczenia z tytułu wydanych zaliczek, Wystawione rachunki, Rozliczenia z tytułu ubezpieczeń majątkowych i osobowych, Rozliczenia z tytułu roszczeń, Rozliczenia z tytułu należnych dywidend, Rozliczenia z tytułu wpłaconych kwot, Rozliczenia z innymi dostawcami i kontrahentami, Inne rozliczenia z różnymi dłużnikami i wierzycielami, Rozliczenia z tytułu Dokumenty wykonawcze Pracownicy |

Wykonawcy, Umowy |

|

|

Różnice kursowe przy płatności w rublach (konta pasywne) |

Kalkulacje z dostawcami z UE, Kalkulacje zaliczek otrzymywanych przez UE, |

Wykonawcy, Umowy |

|

|

Różnice kursowe przy płatności w rublach (konta aktywne) |

Rozliczenia z tytułu zaliczek wystawionych przez UE, Rozliczenia z odbiorcami UE, Rozliczenia z tytułu roszczeń UE, Rozliczenia z innymi dostawcami i kontrahentami UE, Rozliczenia z innymi nabywcami i klientami UE, Inne rozliczenia z różnymi dłużnikami i wierzycielami UE, |

60.32 62.31 76.32 76.35 76.36 76.39 |

Wykonawcy, Umowy |

|

Różnice kursowe przy płatności w walucie obcej (konta pasywne) |

Obliczenia z dostawcą wału, obliczenia otrzymanych zaliczek na wał |

Wykonawcy, Umowy |

|

|

Różnice kursowe przy płatności w walucie obcej (konta aktywne) |

Kalkulacje dla zaliczek wystawianych przez Val, Kalkulacje z Val nabywcami, Kalkulacje dla wartości ubezpieczenia majątkowego lub osobistego, Kalkulacje dla wartości roszczeń, Kalkulacje z innymi dostawcami i kontrahentami Val, Kalkulacje z innymi nabywcami i klientami Val, |

Wykonawcy, Umowy |

|

|

Straty bieżącego okresu |

|||

|

Niedobory i straty spowodowane uszkodzeniem przedmiotów wartościowych |

Niedobory i straty powstałe w wyniku szkód w rzeczach wartościowych |

||

|

Szacowane zobowiązania |

RezerwyNadchodzące wydatki |

||

|

Rezerwy na należności wątpliwe |

Rezerwy na należności wątpliwe, |

Ta recenzja poświęcona jest procedurze obliczania podatku dochodowego i wypełnianiu odpowiedniej deklaracji w 1C 8.3, konfiguracja „1C: Księgowość przedsiębiorstwa”. Zakłada się, że czytelnik zapoznał się już z zasadami PBU 18/02. Niemożliwe jest omówienie całego rozdziału 25 Kodeksu podatkowego Federacji Rosyjskiej w jednym artykule, skupimy się na głównych punktach i rozważymy algorytm działań związanych z obliczaniem podatku dochodowego za pomocą programu 1C.

Zeznanie podatku dochodowego w 1C odzwierciedla dochody i wydatki przyjęte do obliczenia podstawy opodatkowania podatku dochodowego. Procedura jego wypełnienia została szczegółowo opisana w zarządzeniu Federalnej Służby Podatkowej MMV-7-3/572@ z dnia 19 października 2016 r.

Okresem rozliczeniowym dla wszystkich spółek jest rok kalendarzowy, termin złożenia zeznania rocznego upływa 28 marca. Jeżeli ostatni dzień na złożenie oświadczenia wypada w weekend, zostaje on przesunięty na następny dzień roboczy.

Istnieją pewne niuanse dotyczące okresów sprawozdawczych i zaliczek:

Organizacje o małych obrotach składają raporty w ciągu roku na podstawie następujących wyników:

- 1 kwartał do 28 kwietnia;

- Semestr do 28 lipca;

- 9 miesięcy do 28 października.

Jednocześnie płatności dokonywane są z naliczonych zysków, które są uważane za zaliczki, ponieważ Pełna kwota podatku zostanie wygenerowana dopiero na koniec roku. Czasami możliwe są sytuacje, gdy kwota zaliczek zapłaconych w ciągu roku przekracza podatek naliczony na koniec roku, wówczas organizacja ma nadpłatę podatku.

Jeżeli średni kwartalny przychód organizacji z ostatnich 4 kwartałów jest równy lub przekracza 15 milionów rubli, następnie do 28 wpłacają miesięczne zaliczki na podatek dochodowy, utworzone na podstawie obliczeń (przykład obliczeń będzie później). Termin składania sprawozdań jest analogiczny do podanego w poprzednim akapicie. Jeżeli na koniec kwartału kwota zaliczek będzie niższa od kwoty faktycznie naliczonego podatku, deltę trzeba będzie dodatkowo zapłacić.

Procedura dokonywania comiesięcznej zaliczki na podatek dochodowy nie zawsze jest korzystna dla organizacji. Są sytuacje, gdy nie ma zysku, ale trzeba wpłacać zaliczki. W takim przypadku organizacja może przejść na procedurę obliczeniową w oparciu o faktycznie uzyskany zysk: na koniec każdego miesiąca konieczne będzie złożenie raportów organom podatkowym.

Aby przejść na ten reżim należy złożyć odpowiedni wniosek przed rozpoczęciem roku kalendarzowego, wtedy nie będzie możliwości zmiany reżimu aż do końca okresu rozliczeniowego.

Podatek dochodowy w 1C 8.3. Instrukcja krok po kroku

- Wypełnij ustawienia zasad rachunkowości.

- Wypełnianie książeczek informacyjnych związanych z rejestrami podatkowymi. Zwróć szczególną uwagę na przewodnik po wydatkach.

- Przy wprowadzaniu dokumentów należy prawidłowo wskazać parametry, które mogą mieć wpływ na wyliczenie podatku dochodowego: konta i subkonta zgodnie z Planem Kont, rodzaje przychodów lub wydatków, grupy pozycji itp. Jeżeli dokumenty zawierają specjalne ustawienia dotyczące rachunkowości podatkowej, należy zwrócić na nie szczególną uwagę i w razie potrzeby je wypełnić. Wprowadzając dokument należy przeanalizować transakcje i zwrócić uwagę na wyświetlanie danych w NU.

- Po wprowadzeniu wszystkich dokumentów za dany miesiąc należy wygenerować dokumenty regulacyjne Zamknięcie miesiąca i sprawdzić wyniki. Jeśli wyniki w 1C nie pokrywają się z oczekiwanymi, oznacza to, że gdzieś w ustawieniach lub wprowadzonych dokumentach popełniono błąd.

- Zgodnie z kt. 68.04.1 za dany miesiąc należy wygenerować prawidłową kwotę podatku dochodowego. Jeśli osiągnąłeś taką sytuację w 1C, możesz przejść do raportów regulacyjnych i utworzyć deklarację.

- Generujemy i sprawdzamy deklarację. Czasem nie podoba Ci się podział kosztów bezpośrednich i pośrednich. Można to regulować za pomocą odpowiednich ustawień. Jeżeli wszystkie pozycje w deklaracji odpowiadają naszym oczekiwaniom, pobieramy ją i wysyłamy do urzędu skarbowego.

- Następnie powinieneś zapłacić podatek i odzwierciedlić płatność w 1C. Konto 68.04.1 powinno wykazywać saldo rzeczywiste, odzwierciedlające rozliczenie podatku dochodowego od podatku w zakresie rozliczeń z inspektoratem skarbowym i budżetami.

Spójrzmy na przykład obliczenia podatku za kwartał. Pierwsze dwa miesiące przykładu pokazują opcje różnic trwałych i przejściowych, w trzecim miesiącu dodamy zakup i sprzedaż towarów.

Jak obliczyć podatek dochodowy w 1C

Zastosujmy omówione kroki teoretyczne w praktyce. Przyjrzyjmy się ustawieniom zasad rachunkowości. Należy ustawić parametr, abyśmy korzystali z osiemnastego PBU.

Jak dotąd okablowanie jednostki sterującej i jednostki sterującej jest takie samo. Ponieważ jednak rodzaj wydatków wskazuje na znormalizowane wydatki na reklamę, wykonując rutynową operację zamknięcia miesiąca w NU, kwota nieprzekraczająca 1% przychodów zostanie odpisana jako wydatki.

Zawiera niedopuszczalne wydatki, które powodują trwałe różnice.

Pokażemy księgowania dotyczące przychodów. W każdym miesiącu kwartału będą to usługi.

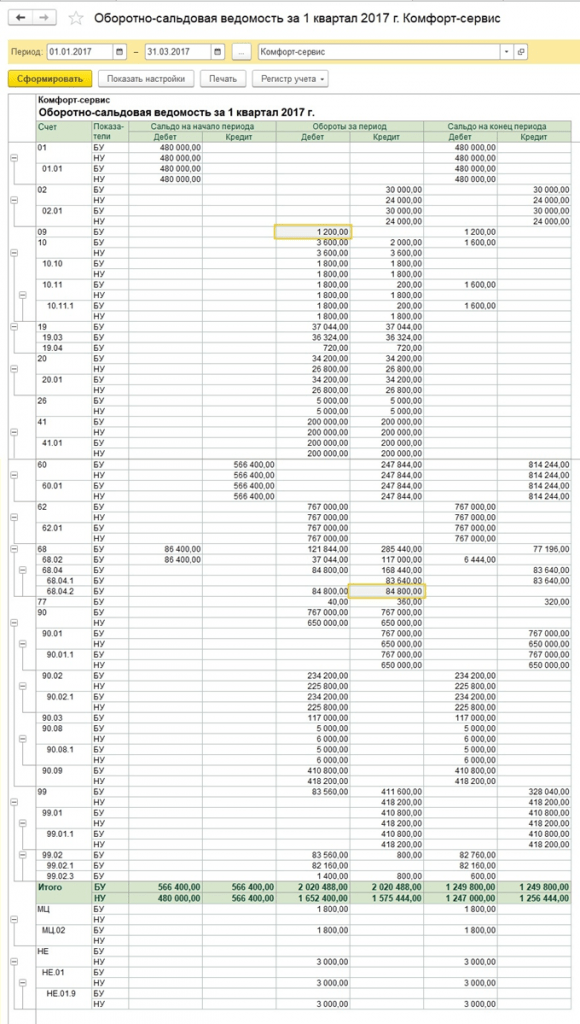

Spójrzmy na SALT w styczniu. Zwróć uwagę na różnicę w NU i BU zgodnie z naszym przykładem. W przypadku konta 26 wydatki na reklamę w NU pozostały niepokryte. W styczniu możesz odpisać tylko 1 tysiąc rubli. Ale jeśli w przyszłym miesiącu wystąpią przychody, możesz odpisać dodatkową kwotę. Na koncie 99.02.1 znajduje się kwota warunkowego obciążenia podatkiem dochodowym. Tymczasowe różnice wpłynęły na księgowania kont. 09 i 77. Stała różnica została odzwierciedlona na koncie 99.02.3 i tam również dodano różnicę w reklamach. Na koncie 68.04.1 znajduje się łączna kwota należna z tytułu podatku dochodowego.

Spójrzmy na kartę konta 68.04.2, która odzwierciedla naliczenie podatku dochodowego. Jest to rzadki przypadek, gdy bardziej logiczne jest rozważenie raportu od końca dokumentu. Następnie kwoty powstałe z wpływu różnic trwałych i przejściowych zalicza się do warunkowego obciążenia podatkowego z tytułu podatku dochodowego. Ostateczna kwota podatku przekazywana jest na konto do rozliczeń z budżetem, w podziale na wpłaty federalne i regionalne.

W drugim miesiącu do znanych już obrotów dodawane są operacje odpisu amortyzacyjnego w dziale księgowości odzieży roboczej i zmniejszenia PNO. Dodatkowo koszty reklamy są odpisywane do NU, co skutkuje kwotą na koncie. 99.02.3 maleje.

Tworzymy deklarację zysków. Wypełniamy stronę tytułową, numer korekty musi wynosić zero. Przy składaniu zaktualizowanych deklaracji liczba korekty zostanie zwiększona. Kliknij przycisk „Wypełnij”, aby utworzyć sekcje deklaracji.

Rozważmy te, które mają dane. Sekcja 1 odzwierciedla kwotę do zapłaty z budżetu. Należy sprawdzić, czy KBK jest prawidłowo wypełniony, a następnie wskazać to na odcinku wpłaty przy płaceniu podatku.

Załącznik 02 – zestawienie wydatków. W przypadku wielu wierszy deklaracji można zobaczyć bardziej szczegółowe szczegóły. Aby to zrobić, wybierz komórkę i kliknij przycisk „Odszyfruj”.

Tak na przykład wygląda zestawienie kosztów bezpośrednich.

Po wypełnieniu deklaracji możesz ją sprawdzić, przesłać elektronicznie na nośniki zewnętrzne lub wysłać do urzędu skarbowego bezpośrednio z programu.

Przyjrzyjmy się bliżej obliczaniu zaliczek. Kwota naliczonego podatku za kwartał wynosi 83 640. Jeżeli przedsiębiorstwo działa w trybie wpłacania wyłącznie kwartalnych zaliczek, to musi tę kwotę wpłacić na koniec I kwartału do 28 kwietnia i spokojnie pracować przez cały II kwartał, bez zmartwień dotyczące płatności i raportowania zysków.

Ale jeśli firma spełnia kryteria płacenia miesięcznych szacunkowych zaliczek (niech taki okres przypada 1 kwietnia), to 1/3 tej kwoty, 27880, będzie musiała płacić co miesiąc w drugim kwartale do 28 kwietnia, maja 28 i 28 czerwca. Następnie na koniec kwartału oblicz kwotę podatku za sześć miesięcy i porównaj ją z już zapłaconymi zaliczkami. Jeżeli zapłaciłeś mniej niż faktycznie naliczyłeś, różnicę musisz dopłacić do 28 lipca.

Zaliczki za III kwartał oblicza się jako (kwota podatku za pół roku) minus (kwota podatku za I kwartał), a następnie 1/3 tej wartości przeznacza się na płatności miesięczne.

W ten sam sposób oblicza się zaliczkę za czwarty kwartał (kwota podatku za 9 miesięcy) minus (kwota podatku za pół roku), a następnie dzieli przez 3. Otrzymaną kwotę należy wpłacać co miesiąc w czwartym kwartale. I taka sama kwota będzie płatna w każdym miesiącu pierwszego kwartału następnego roku.

Jak wskazano powyżej, jeżeli przedsiębiorca uzna za niewłaściwe wpłacanie miesięcznych zaliczek, może przejść na tryb płatności oparty na faktycznie uzyskanych zyskach, po uprzednim powiadomieniu o tym organów podatkowych.

W ten sposób zakończyliśmy rozważanie głównych punktów związanych z obliczaniem podatku dochodowego i tworzeniem odpowiedniej deklaracji w 1C 8.3.

Zgodnie z obowiązującymi przepisami wszystkie spółki mają obowiązek prowadzenia księgowości i sprawozdań finansowych zgodnie z PBU 18/02. Jedynym wyjątkiem są małe firmy.

1C wykonuje wszystkie obliczenia automatycznie zgodnie z określonymi ustawieniami. W przypadku wystąpienia różnic w księgowaniu bieżących zobowiązań podatnika i jego majątku zgodnie z dokumentami przeznaczonymi do prowadzenia rejestrów NU i BU powstają różnice przejściowe (TP) i trwałe (PR).

W związku ze stosowaniem PBU 18/02 zamiast podatku dochodowego pojawiły się takie definicje, jak „Koszt warunkowy” (UR) i „Dochód warunkowy (UD)”.

- UR (UD) = Konto. zysk (strata) × % podatku.

Jednocześnie program sprawdza poprawność najważniejszej równości:

- BU = NU + PR + VR

Rachunkowość i rachunkowość w tym przypadku reprezentują całkowitą kwotę aktywów i pasywów organizacji, odpowiednio, w rachunkowości i rachunkowości.

W tym artykule przyjrzymy się konfiguracji 1C 8.3 dla podatku dochodowego, wprowadzeniu podstawowej dokumentacji do obliczenia podatku i samym obliczeniom na przykładzie firmy Roga LLC. Zajmuje się produkcją i sprzedażą palet z zakupionego materiału - desek. To właśnie te koszty, a także koszty pracy i zakupu środków trwałych będą brane pod uwagę przy obliczaniu podatku dochodowego.

W programie 1C 8.3 Accounting 3.0 podatek dochodowy jest obliczany całkowicie automatycznie. Aby poprawnie to obliczyć, należy dokonać szeregu ustawień wstępnych.

Przejdź do sekcji „Główne” - „”. W oknie, które zostanie otwarte, zaznacz pole „Zastosowano PBU 18 „Rachunkowość przy obliczaniu podatku dochodowego od osób prawnych”.

W najnowszych wersjach wersji 1C: Accounting 3.0 ustawienia podatkowe i raportowania są wprowadzane osobno. Dostęp do nich można uzyskać, korzystając z odpowiedniego hiperłącza znajdującego się na dole formularza. W tym przykładzie nie musimy konfigurować niczego dodatkowego.

Podstawowe dokumenty w 1C do obliczania podatku dochodowego

Paragony (akty, faktury)

Zastanówmy się nad pojawieniem się desek w 1C 8.3. Są to materiały, z których w przyszłości będą wytwarzane produkty.

Nie było różnic w publikacjach tego dokumentu, więc wartości PR i VR pozostały puste. Należy również pamiętać, że kwota podatku VAT w wysokości 1260 rubli nie została odzwierciedlona w debecie. Stało się tak dlatego, że w programie rachunki VAT nie są ujęte w wykazie kont podatkowych w planie kont.

Odbiór sprzętu

Zastanówmy się nad paragonem i w 1C. W nowych wersjach wersji 1C: Accounting 3.0 można to zrobić w jednym dokumencie. Znajduje się w sekcji „Środki trwałe i wartości niematerialne i prawne” - „Odbiór środków trwałych”.

W dokumencie przyjęcia do księgowości doliczamy odpis amortyzacyjny w wysokości 30% w celu zmniejszenia podatku.

Wysokość tej składki zostanie odzwierciedlona w ruchach dokumentu na debecie „KV” i wyniesie 105 tysięcy rubli.

Odbicie wynagrodzeń w rachunkowości

Uwzględnimy także wynagrodzenia dla pracowników. Można to zrobić za pomocą dokumentu o tej samej nazwie.

W rezultacie powstaną ruchy, zarówno w samych płacach, jak i w podatkach.

Zapytanie-faktura

Na tym etapie musimy odpisać materiały do produkcji. Odpiszmy deski, które kupiliśmy wcześniej w naszym przykładzie.

Sprzedaż gotowych produktów

Pierwszym krokiem jest odzwierciedlenie wydania gotowych produktów. Załóżmy, że z dziesięciu wyrzuconych desek wyprodukowaliśmy dziesięć palet.

Aby odzwierciedlić fakt sprzedaży naszych palet w 1C, użyjemy dokumentu „Sprzedaż (akty, faktury)”. Cena palety wyniesie 150 rubli. Sprzedamy je wszystkie.

Deprecjacja

Ostatnim krokiem przed obliczeniem podatku dochodowego jest maszyna przyjęta wcześniej do księgowości. W związku z tym, że przyjęliśmy ją do rozliczenia w lipcu 2017 roku, amortyzacja zostanie naliczona dopiero na koniec sierpnia.

Na podstawie utworzonych ruchów widać, że program uwzględnił premię amortyzacyjną, która za tokarkę wynosi 105 tysięcy rubli.

Obliczanie podatku dochodowego

Aby zobaczyć rezerwy i aktywa z tytułu odroczonego podatku dochodowego na koniec miesiąca, wygeneruj zaświadczenie-kalkulację „Aktywa i zobowiązania podatkowe”. Raport ten znajdziesz na przykład w przetwarzaniu „Zamknięcie miesiąca”.

Z tego samego przetwarzania możesz wygenerować certyfikat - obliczenie „Obliczania podatku dochodowego”. Wyświetli nie tylko wynik finansowy działalności organizacji, ale także podatek dochodowy za bieżący miesiąc, rok oraz za poprzednie miesiące bieżącego roku.

Z tego raportu wynika, że kwota podatku dochodowego za bieżący miesiąc wynosi 20 procent zysku za bieżący miesiąc:

- 1271,19 rubli * 20% = 254,24 rubli

Sprawdzanie danych

Poprawność danych wykazanych w rachunkowości i biorących udział w kalkulacji tego podatku możesz sprawdzić w raporcie „Analiza stanu rozliczenia podatkowego podatku dochodowego”. W nagłówku raportu podajemy okres – sierpień 2017 r.

Klikając każdą sekcję tego raportu, możesz zobaczyć bardziej szczegółowe obliczenia.

Obliczanie podatku dochodowego w 1C jest w pełni zautomatyzowane. Proces ten składa się z dwóch etapów:

- generowanie zapisów księgowych podatkowych online, czyli jednocześnie z zapisami księgowymi przy księgowaniu dokumentów pierwotnych;

- dokonanie rozliczenia końcowego na koniec miesiąca w przypadku wykonywania specjalnej rutynowej operacji.

Spójrzmy na mały przykład, w którym przeanalizujemy tworzenie podstawy opodatkowania i wykonamy obliczenia podatkowe.

Załóżmy, że firma Pioneer LLC zajmuje się produkcją i sprzedażą produktów. Proces produkcyjny wymaga zakupu materiałów, sprzętu i wypłaty wynagrodzeń pracownikom. Podstawą obliczenia podatku dochodowego będzie różnica pomiędzy przychodami ze sprzedaży produktów a poniesionymi kosztami.

Zobaczmy, jakie transakcje powstały podczas realizacji tego dokumentu (ryc. 3). Na rysunku przedstawiono dwie grupy transakcji – księgową i podatkową. W grupie transakcji podatkowych znajdują się jednocześnie trzy wiersze - dla kwoty do rozliczenia podatkowego (TA) oraz dla kwot różnic trwałych i przejściowych (PR i TD).

W naszej wersji nie powstają żadne różnice, więc linie są puste. Jednak w innych przypadkach różnice zostaną obliczone i wezmą udział w tworzeniu podstawy opodatkowania. 1C jest zaprogramowany do obliczania wszystkich kwot, a także kontrolowania głównej formuły:

BU = NU + PR + VR

Warto zwrócić uwagę na jeszcze jedną ważną kwestię. Kwota 5400 do rozliczenia podatkowego wyświetlana jest tylko w kolumnie „Kwota Ct”. Faktem jest, że rachunki VAT nie są ujęte w wykazie rachunków podatkowych, w związku z czym powstają jednostronne transakcje podatkowe.

Ponieważ wszystkie niuanse związane z tworzeniem kwot rozliczeń podatkowych są już uwzględnione w algorytmach obliczeniowych, użytkownik nie musi się martwić o poprawność i kompletność danych. Pozostaje tylko obserwować działania programu 1C.

Przyjęcie i przyjęcie środków trwałych do księgowości

Przejdźmy do następnego dokumentu. W styczniu przedsiębiorstwo (ryc. 4).

Interesujący jest dokument, w którym maszyna jest używana (ryc. 5).

Aby zmniejszyć płatności podatkowe, korzystamy z prawa do premii amortyzacyjnej (ryc. 6).

W 1C premia amortyzacyjna jest uwzględniana na specjalnym koncie KV (ryc. 7).

Zobaczymy później, jak dokładnie zastosowanie amortyzacji premiowej obniży podatek.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Odzwierciedlenie wynagrodzeń w wydatkach

Tymczasem weźmy pod uwagę inny rodzaj wydatku – koszty pracy. W tym celu utworzymy dokument „ ” (ryc. 8).

Podczas przeprowadzania generowane są również zapisy księgowe i podatkowe (ryc. 9).

Odpis materiałów do produkcji i wydania wyrobów

We wpisach widzimy kwoty zarówno księgowe, jak i podatkowe (ryc. 11).

Pozostaje odzwierciedlić produkcję i sprzedaż produktów.

Rysunek 12 przedstawia transakcje wygenerowane przez dokument „”. Najważniejszą rzeczą do zapamiętania jest to, że kwota transakcji zależy od ustalonej z góry planowanej ceny i nie ma bezpośredniego związku z rzeczywistymi wydatkami.

Ostatni dokument w naszym łańcuchu – „” – odzwierciedla sprzedaż wszystkich wytworzonych produktów (ryc. 13) i stanowi nasz dochód.

Zatem pod uwagę wzięto wszystkie zaplanowane wydatki i dochody. Możesz zacząć obliczać swój podatek dochodowy. To drugi i ostatni etap obliczania podatku w 1C.

Deprecjacja

Zamknięcie zakończymy w ciągu trzech miesięcy – stycznia, lutego i marca. W lutym (rys. 14), czyli następnym po przyjęciu sprzętu do rozliczenia, zostaną przeprowadzone operacje rozliczenia odpisu amortyzacyjnego.

Rysunek 15 przedstawia zapisy amortyzacji. Premia amortyzacyjna „zredagowała” kwotę amortyzacji do celów podatkowych, co spowodowało powstanie różnic przejściowych.

Obliczanie podatku dochodowego w 1C

Poniższy rysunek (ryc. 16) przedstawia certyfikat kalkulacji odroczonych aktywów i zobowiązań, który szczegółowo opisuje obliczenia dotyczące ich tworzenia.

Kwota 1983,33 rubli. równy procentowi podatku dochodowego (20%) od kwoty różnic przejściowych (9916,66).

Bilans (ryc. 17) zawiera dane o aktywach odroczonych, które są odzwierciedlone na rachunku 77.

W rezultacie podatek dochodowy wygląda następująco (ryc. 18):

»,

konsultant ds. automatyzacji księgowości, certyfikowany Specjalista 1C,

autor kursów „Podatek dochodowy, PBU 18 w 1C w praktyce”,

„Rachunkowość produkcji w 1C-UPP dla menedżerów.”

Praca z raportem „Analiza stanu rozliczeń podatkowych w zakresie podatku dochodowego”

We wszystkich konfiguracjach 1C, które mają bloki księgowe i podatkowe (1C-Księgowość, 1C-Complex Automation, 1C-UPP), znajduje się raport „Analiza stanu rachunkowości podatkowej dla podatku dochodowego”.

Sprawozdanie ma na celu sprawdzenie obrotów dochodów i wydatków uwzględnianych przy obliczaniu podstawy opodatkowania podatkiem dochodowym, zgodnie z danymi rachunkowymi i podatkowymi, z uwzględnieniem różnic przejściowych i trwałych.

Celem raportu nie jest:

Aby analizować dane o przychodach i wydatkach związanych z działalnością podlegającą UTII, z wyjątkiem tych wydatków, które są przypisane do działalności podlegającej UTII w wyniku podziału na podstawie uzyskanych dochodów.

Do analizy dochodów nieuwzględnionych przy ustalaniu podstawy opodatkowania.

Analizę przeprowadza się poprzez porównanie danych księgowych, rachunkowości podatkowej oraz rachunkowości różnic trwałych i przejściowych. Porównanie danych opiera się na równości w obr./min odpowiednie konta według rodzaju rachunkowości:

BU = NU ± PR ± VR

(Używam znaku „±”, aby podkreślić, że kwoty księgowe i księgowe muszą być dodatnie z wyjątkiem operacji odwracania, a kwota różnic może mieć zarówno znak „+”, jak i „-”).

1c Raport Analiza podatku dochodowego

Korzystając ze struktury podstawy opodatkowania, możesz przejść do interesującej Cię sekcji księgowej. Przejście z jednego schematu do drugiego odbywa się poprzez dwukrotne kliknięcie myszką na blok z interesującymi wskaźnikami.

Jeśli wybierzesz sekcję „Podatek”, otworzy się diagram „Obliczanie podatku dochodowego”.

Na schemacie analizę przeprowadzono poprzez porównanie kwoty podatku dochodowego według danych księgowych podatku (deklaracja podatku dochodowego) oraz według danych księgowych, z uwzględnieniem rozpoznania i spisania aktywów i rezerw z tytułu podatku dochodowego trwałego i odroczonego ( ).

Jeżeli kwota podatku dochodowego według danych księgowych pokrywa się z kwotą podatku dochodowego według danych księgowych, wówczas rozliczenie podatkowe uważa się za prawidłowe. Wyjątkiem jest sytuacja, gdy w badanym okresie wystąpi strata księgowa.

W tym przypadku na schemacie zakreślono bloki „Podatek dochodowy według danych NU” i „Podatek dochodowy według danych księgowych, z uwzględnieniem korekt” zielona ramka.

Każdy blok schematu ma nazwę i 4 kwoty, zgodnie z rodzajami rachunkowości - BU, NU, VR i PR

Wybierając blok na schemacie do dekodowania (na przykład Dochód), otwiera się bardziej szczegółowy diagram dla wybranego bloku

Jeżeli dla bloku nie ma szczegółowego diagramu, otwierany jest raport dotyczący transakcji sumarycznych (obrotów), które utworzyły wskaźniki bloku.

Poniżej znajduje się przykład dekodowania bloku „Przychody ze zwykłej działalności”.

Ustawienie flagi „Rozwiń według dokumentów” powoduje rozwinięcie raportu na podstawowe dokumenty, które wygenerowały wskaźniki.

Każdy dokument zawarty w raporcie można otworzyć poprzez dwukrotne kliknięcie wybranej linii.

W ten sposób, przechodząc sekwencyjnie od bloku do bloku i odszyfrowując wskaźniki, możesz dotrzeć do podstawowych dokumentów,

Jeśli wskaźniki dowolnego bloku nie spełniają równości

BU = NU + PR + VR, wówczas taki blok jest otoczony czerwoną ramką, co sygnalizuje obecność błędu.

Klikając dwukrotnie na taki blok otrzymujemy podział na obroty. Ustawiając flagi „Rozwiń według dokumentów” i „Pokaż tylko błędy”, szczegółowo opisujemy dekodowanie dokumentów, które wygenerowały rozbieżności.

Po wyeliminowaniu wszystkich błędów i powtórzeniu rutynowych operacji raport nie powinien zawierać bloków wyróżnionych czerwoną ramką:

P.S. Zdarzają się sytuacje, gdy obliczenie podatku dochodowego jest prawidłowe, ale bloki nadal są podświetlone czerwoną ramką.

Są też sytuacje, gdy obliczenia są nieprawidłowe i nie ma bloków podświetlonych na czerwono.

Te cechy raportu zostały wyjaśnione w dodatek wideo do seminarium „Zeznanie podatku dochodowego w 1C - bez błędów i na czas”, który odbył się w grudniu.

P.S. Brak rozbieżności w zweryfikowanej równości BU = NU + BP + PR oznacza pierwszą formalną kontrolę poprawności. Prawidłowość uwzględnienia przychodów i kosztów w rachunkowości i rachunkowości podatkowej zależy od prawidłowego wykonania dokumentów podstawowych i wyboru odpowiednich pozycji kosztowych.