Pajamų mokesčio avansiniai mokėjimai. Buhalterinė informacija Skelbimai pelno mokesčio apskaičiavimui 1c

Šis straipsnis ne apie kodo subtilybes, o labiau skirtas 1C apskaitos programai, todėl nepateiksime apibrėžimų iš mokesčių kodekso, o apsiribosime paprastomis sąvokomis, kurių pakanka suprasti pajamų mokesčio apskaitos organizavimą. 1C programose.

Taigi pajamų mokestis yra tiesioginis mokesčių, apmokestinamas nuo atvyko organizacija (įmonė, bankas, draudimo bendrovė ir kt.). Pelnasšio tikslams mokesčių, kaip taisyklė, apibrėžiamas kaip pajamos iš įmonės veiklos atėmus nustatytų atskaitymų ir nuolaidų sumą.

Pažiūrėkime į užduotą klausimą. Organizacija dar nepradėjo visos veiklos ir tik pirko prekes. Sudarome pelno deklaraciją, tačiau tiesioginių išlaidų nuostolių nėra. Kaip taip!, organizacija pirko, išleido pinigus, bet ne! savikaina bus suformuota TIK PARDUODAMI PREKĘ. Galite pažvelgti į reguliavimo sistemą, bet 1C veikia būtent taip, o ne kitaip. Jei jums tai nepatinka, eikite į supaprastintą mokesčių sistemą.

Pelnas iš tikrųjų yra balanso 90 ir 91 sąskaitos, bet ne pagal apskaitą, o pagal NU.

Čia svarbu nesusipainioti – mokesčių apskaita yra ne visų mokesčių apskaita, o tiesiog pajamų mokesčio apskaita. Kitų mokesčių apskaita nevykdoma pagal NU – pavyzdžiui, PVM yra kaupimo registrai „Pirkimo PVM“ ir „Pardavimo PVM“. Nekilnojamojo turto mokestis paprastai yra vienintelis man žinomas mokestis, kuris mokamas pagal apskaitos duomenis. . Tačiau mūsų šiandienos tema yra pelnas.

Galite pasakyti, kodėl tada mokesčių apskaita visoms kitoms sąskaitoms, ir jūs būsite teisus iš dalies, mokesčių apskaita visoms sąskaitoms, išskyrus 90 ir 91, nėra ypač reikalinga, bet kokiu atveju tai neturės įtakos pelno mokesčio deklaracijai. Tiesiog tam, kad mokesčių apskaita teisingai atsispindėtų sąnaudų sąskaitose, ji turi pereiti į medžiagų ar kitų sąnaudų elementą ir galiausiai būti nurašyta į 90 ar 91 sąskaitą.

Apskaitos politikoje yra žymimasis langelis, taikomas PBU 18/02 „Pelno mokesčio apskaičiavimų apskaita“, ką šis langelis iš tikrųjų reiškia buhalteriui.

Šio langelio įdiegimas arba žymėjimo panaikinimas, žinoma, atliekamas pagal apskaitos politiką, o ką turėtume pasirinkti, kad palengvintume savo gyvenimą?

Pirma, šio varnelės pažymėjimas arba atžymėjimas neturi jokios įtakos pelno mokesčiui – tai paprastai suprantama buhalteriams, PBU yra tas pats kaip Buhalterinės apskaitos nuostatai ir neturėtų turėti įtakos mokesčiams, nes mokesčių apskaitą aiškina PMĮ.

Šio žymės langelio žinyne matysime tokį paaiškinimą: „Nuolatinių ir laikinų turto ir įsipareigojimų vertinimo skirtumų įrašų vedimas, kad būtų laikomasi PBU 18/02 reikalavimų“.

Vienareikšmiško atsakymo čia pateikti neįmanoma, tačiau reikia suprasti, kad jei nepažymėsite laukelio, tada 68.04 sąskaitos apskaitos duomenys ir NU duomenys, pagal kuriuos bus sugeneruota deklaracija, jei pvz. bent vienos nepriimtinos išlaidos, jos išsiskirs amžinai, o tiesiog generuodami apyvartą mokesčių susimokėti nepavyks – visada teks atsigręžti į deklaracijos duomenis ir perskaičiuoti mokėjimų balansą.

Jei nenaudojate PBU 18\02 ir visada turite teisę juo naudotis, tada mokesčio už jo sumokėjimą likutį galite pamatyti balanse pagal 68.04. Bet tada, uždarant mėnesį, turėsite judėjimus 77 sąskaitoje „Atidėtojo mokesčio turtas“ ir 09 sąskaitoje „Atidėtojo mokesčio įsipareigojimai“. Taip pat ir nuolatinio mokestinio turto ir įsipareigojimų 99 sąskaitos judėjimai, tačiau pelno mokestis pagal apskaitos duomenis bus susietas su šiomis operacijomis į NU duomenis apyvartai. Beje, dėl supratimo, kai kalbame apie 09 sąskaitos judėjimą, į subkonto „Dabartinio laikotarpio nuostoliai“ neįtraukiame judėjimų. Net nežinau, kodėl taip buvo padaryta, bet, matyt, apskaitos taisyklės kažkaip tai interpretuoja. Tačiau apyvarta 09 subkonto „Einamojo laikotarpio nuostoliai“ nėra „atidėtų mokesčių turtas“ įprasta prasme. Bet kokiu atveju ši apyvarta neįtraukiama į ataskaitą „Pelno mokesčio mokesčių apskaitos būklės analizė“. Jei, pavyzdžiui, einamųjų metų I ketvirtį gaunate nuostolį, tai 09 subkonte „Einamojo laikotarpio nuostoliai“ bus finansinio rezultato sumos, padaugintos iš pelno mokesčio tarifo, judėjimas. Ir tuo laikotarpiu, kai uždirbate pelną, tokio tipo turtas automatiškai uždaromas.

Kokios problemos mūsų laukia, jei dar norime skaičiuoti nuolatinius ir laikinus skirtumus ir kaip kada patikrinti apskaitos teisingumą.

Pradėkime nuo pelno apskaitos teisingumo tikrinimo principų

Tikrinant pelno mokesčio apskaičiavimo teisingumą, rekomenduoju pasinaudoti ataskaita „Pelno mokesčio mokesčių apskaitos būklės analizė“.

Šioje ataskaitoje blokai „Pajamos“ ir „Išlaidos“ suformuoti pagal apskaitos registrą ir gali būti toliau iššifruojami, tačiau blokas „Koregavimas (PNO, PNA, ONO, ONA)“ nėra iššifruojamas. Sukūriau specialias ataskaitas, kurios padės iššifruoti kylančius skirtumus. Ataskaitas rasite čia

Ataskaitoje „Pelno mokesčio mokesčių apskaitos būklės analizė“ netaikant PBU 18/02 visiškai nieko neparodys. O reguliavimo operacija „Pelno mokesčio apskaičiavimas“ padarys vieną įrašą, apskaičiuojant Sąlygines pajamas ar išlaidas, taip pat „Einamojo laikotarpio nuostolius“, jei turite nuostolių, o ne pelno:

Pažiūrėkime į dažniausiai pasitaikančias klaidas programoje ir kurių 1c niekaip nesignalizuoja.

Pažiūrėkime į pavyzdį. Žiūrėsim, lapkričio mėnuo visiškai uždarytas, visos operacijos baigtos, Sugeneruosim ataskaitą - Pelno mokesčio būklės analizė - viskas teisingai BU = NU + BP + PR.

Ši formulė galiausiai paverčiama analize 68.04 = NU*0.2 + She – It + PNA – PNO.

Sudarysiu buhalterinę pažymą,

Atšaukiame paskutines dvi operacijas mėnesio pabaigoje ir vėl jas uždarome:

Matome rezultatą – gauname neatitikimą ataskaitoje „Pajamų mokestinės situacijos analizė“:

Kokia mūsų klaida? Sukurkime 91 sąskaitos balansą. Ir pamatysime, kad nepildoma subsąskaita „Kitos pajamos ir išlaidos“.

Tuo pačiu metu 1C programa nerodo šios klaidos.

Jei šioje ataskaitoje yra neatitikimų, pirmiausia patikrinkite 91 sąskaitos subsąskaitos „Kitos pajamos ir išlaidos“ išsamumą – tuščių subsąskaitų neturi būti.

Taip pat bandysime atkartoti klaidą su IT, SHE skaičiavimu.

Pavyzdžiui, jei atliekate operaciją 91 sąskaitoje PR suma,

Jūs neturėsite problemų:

Ir jei tą pačią operaciją atliksite naudodami VR, greičiausiai gausite klaidą:

Laikini skirtumai negali atsirasti tiesiog taip, o turi atsirasti konfigūratoriuje nurodytose paskyrose. Štai kaip veikia šis 1C: Apskaita 3.0)))

Čia pateikiamas konfigūratoriaus paskyrų, kuriose gali atsirasti laikinų skirtumų, sąrašas. Bendrajame modulyje „Mokesčių apskaita“ yra funkcija „Gauti turto ir įsipareigojimų () eksporto tipų lentelę“:

Jei turite klausimų dėl pajamų mokesčių ir negalite to išsiaiškinti, rašykite man asmenine žinute, gal galėsiu padėti.

|

Turto ir įsipareigojimų rūšis |

Apskaita 1C |

Sąskaitos |

Vykdoma analitikoje |

|

Ilgalaikis turtas |

Ilgalaikis turtas, nusidėvėjimas OS_01 |

Pagrindinės priemonės |

|

|

Pelningos investicijos į_MC |

Nusidėvėjimas OS_03, pelningos investicijos į_MC |

Pagrindinės priemonės |

|

|

Nematerialusis turtas |

Nematerialusis turtas, nematerialaus turto amortizacija |

Nematerialusis turtas |

|

|

Įranga |

Įranga montavimui |

Sandėliai, Nomenklatūra |

|

|

Ilgalaikis turtas 08.01 |

Žemės įsigijimas |

ObjektaiStatyba |

|

|

Ilgalaikis turtas 08.02 |

Gamtos išteklių valdymo įrenginių įsigijimas |

ObjektaiStatyba |

|

|

Ilgalaikis turtas 08.03 |

StatybosObjektaiIlgalaikis turtas |

ObjektaiStatyba |

|

|

Ilgalaikis turtas 08.04 |

Objektų, ilgalaikio turto įsigijimas |

Sandėliai, Nomenklatūra |

|

|

Ilgalaikis turtas 08.05 |

Nematerialiojo turto įsigijimas |

Nematerialusis turtas |

|

|

Ilgalaikis turtas 08.08 |

MTEP vykdymas |

MTEP išlaidos |

|

|

Ilgalaikis turtas 08.11 ir 08.12 |

Nematerialus paieškos turtas, materialus paieškos turtas |

||

|

Medžiagos |

Medžiagų naujienos, išskyrus (10.MC, 11.10, 10.07) |

Sandėliai, Nomenklatūra |

|

|

Perdirbtos medžiagos |

Medžiagos, perduotos perdirbti |

Nomenklatūra, rangovai |

|

|

Naudojamos medžiagos |

Darbo apranga eksploatacijai, speciali įranga eksploatacijai |

Nomenklatūra, daug eksploatuojamų medžiagų |

|

|

Nebaigta gamyba |

Pagrindinė gamyba, pagalbinė gamyba, gamybos defektai |

Nomenklatūros grupės |

|

|

Netiesioginės gamybos išlaidos |

Bendrosios gamybos išlaidos, bendrosios verslo išlaidos |

Išlaidos |

|

|

Nebaigta gamyba |

Gamyba iš tiekiamų žaliavų |

Nomenklatūra |

|

|

Gatavi gaminiai |

Gatavi gaminiai |

Sandėliai, Nomenklatūra |

|

|

Pusgaminiai |

Pusgaminiai |

Sandėliai, Nomenklatūra |

|

|

Būsimos išlaidos |

Būsimos išlaidos, |

Būsimos išlaidos |

|

|

Sandėliai, Nomenklatūra |

|||

|

Prekės išsiųstos |

Prekės išsiųstos |

Nomenklatūra |

|

|

Ilgalaikis turtas išsiųstas |

TransferredObjectsReal Estate |

Sandorio šalys, pagrindinis turtas |

|

|

Platinimo išlaidos |

Pardavimo išlaidos |

Išlaidos |

|

|

Finansinės investicijos (58.01.1 sąskaitos) |

Sandorio šalys |

||

|

Finansinės investicijos (58.01.2 ir N58.02 sąskaitos) |

Akcijos, skolos vertybiniai popieriai |

Sandorio šalys, vertybiniai popieriai |

|

|

Finansinės investicijos (sąskaitos 58.03, 58.04, 58.05) |

Suteiktos paskolos, indėliai pagal paprastą partnerystės sutartį, įgytos teisės |

Rangovai, sutartys |

|

|

būsimų laikotarpių pajamos |

Būsimų laikotarpių pajamos |

||

|

Gautinos sumos |

Atsiskaitymai su pirkėjais, atsiskaitymai už gautus avansus, atsiskaitymai su mažmeniniais pirkėjais, atsiskaitymai su kitais pirkėjais ir klientais |

Rangovai, sutartys |

|

|

Gautinos sumos |

Darbuotojų savanoriškojo draudimo įmokos, kitų draudimo rūšių įmokos |

Sandorio šalys, būsimų laikotarpių išlaidos |

|

|

Mokėtinos sąskaitos |

Atsiskaitymai su tiekėjais, atsiskaitymai už avansus, išduotus vekselius, atsiskaitymai už turtą ir asmens draudimą, atsiskaitymai už pretenzijas, atsiskaitymai už mokėtinus dividendus, atsiskaitymai už įmokėtas sumas, atsiskaitymai su kitais tiekėjais ir rangovais, kiti atsiskaitymai su įvairiais skolininkais ir kreditoriais, Vykdomųjų dokumentų darbuotojai |

Rangovai, sutartys |

|

|

Valiutų keitimo skirtumai mokant rubliais (pasyvios sąskaitos) |

Skaičiavimai su UE tiekėjais, UE gautų avansų skaičiavimai, |

Rangovai, sutartys |

|

|

Valiutų keitimo skirtumai mokant rubliais (aktyvios sąskaitos) |

Atsiskaitymai už UE išduotus avansus, atsiskaitymai su pirkėjais UE, atsiskaitymai už pretenzijas UE, atsiskaitymai su kitais tiekėjais ir rangovais UE, atsiskaitymai su kitais pirkėjais ir klientais UE, kiti atsiskaitymai su įvairiais UE skolininkais ir kreditoriais, |

60.32 62.31 76.32 76.35 76.36 76.39 |

Rangovai, sutartys |

|

Valiutų keitimo skirtumai atsiskaitant užsienio valiuta (pasyvios sąskaitos) |

Skaičiavimai su tiekėjų šachta, avansų, gautų, skaičiavimai |

Rangovai, sutartys |

|

|

Valiutų keitimo skirtumai atsiskaitant užsienio valiuta (aktyvios sąskaitos) |

„Val“ išduotų avansų apskaičiavimai, „Val“ pirkėjų skaičiavimai, „Turto arba asmens draudimo“ apskaičiavimai, „Val“ pretenzijų skaičiavimai, „Val“ su kitais tiekėjais ir rangovais skaičiavimai, „Val“ su kitais pirkėjais ir klientais skaičiavimai, |

Rangovai, sutartys |

|

|

Einamojo laikotarpio nuostoliai |

|||

|

Trūkumai ir nuostoliai dėl vertybių sugadinimo |

Trūkumai ir nuostoliai dėl vertybių sugadinimo |

||

|

Numatyti įsipareigojimai |

RezervaiBūsimosIšlaidos |

||

|

Atidėjiniai abejotinoms skoloms |

Atidėjiniai abejotinoms skoloms, |

Ši apžvalga skirta 1C 8.3 konfigūracijos „1C: įmonės apskaita“ pajamų mokesčio apskaičiavimo ir atitinkamos deklaracijos užpildymo tvarkai. Daroma prielaida, kad skaitytojas jau yra susipažinęs su PBU 18/02 principais. Neįmanoma apimti viso Rusijos Federacijos mokesčių kodekso 25 skyriaus viename straipsnyje, mes sutelksime dėmesį į pagrindinius dalykus ir apsvarstysime pajamų mokesčio apskaičiavimo veiksmų algoritmą naudojant 1C programą.

1C pajamų mokesčio deklaracija atspindi pajamas ir išlaidas, priimtas apskaičiuojant pajamų mokesčio bazę. Jo pildymo tvarka išsamiai aprašyta 2016 m. spalio 19 d. Federalinės mokesčių tarnybos įsakyme MMV-7-3/572@.

Visų įmonių mokestinis laikotarpis yra kalendoriniai metai, metinės deklaracijos pateikimo terminas – kovo 28 d. Jei paskutinė deklaracijos pateikimo diena patenka į savaitgalį, ji nukeliama į kitą darbo dieną.

Yra keletas niuansų, susijusių su ataskaitiniais laikotarpiais ir avansiniais mokėjimais:

Mažą apyvartą turinčios organizacijos per metus teikia ataskaitas remdamosi šiais rezultatais:

- 1 ketvirtis iki balandžio 28 d.;

- Semestras iki liepos 28 d.;

- 9 mėnesiai iki spalio 28 d.

Tuo pačiu metu mokėjimai atliekami už sukauptą pelną, kuris laikomas išankstiniais mokėjimais, nes Visa mokesčių suma bus sugeneruota tik metų pabaigoje. Kartais galimos situacijos, kai per metus sumokėtų avansinių įmokų suma viršija metų pabaigoje sukauptą mokestį, tada organizacijai susidaro mokesčio permoka.

Jei organizacijos vidutinės ketvirčio pajamos per pastaruosius 4 ketvirčius yra lygios arba viršija 15 milijonų rublių, tada iki 28 d. kas mėnesį sumoka avansinius pajamų mokesčius, suformuotus skaičiuojant (skaičiavimo pavyzdys bus vėliau). Ataskaitų pateikimo terminas panašus į nurodytą ankstesnėje pastraipoje. Jeigu ketvirčio pabaigoje avansinių mokėjimų suma bus mažesnė už faktiškai priskaičiuotą mokesčių sumą, delta teks mokėti papildomai.

Kas mėnesį avansinio pajamų mokesčio mokėjimo tvarka ne visada naudinga organizacijai. Būna situacijų, kai pelno negaunama, bet tenka mokėti avansus. Tokiu atveju organizacija gali pereiti prie skaičiavimo procedūros, pagrįstos faktiniu gautu pelnu: kiekvieno mėnesio pabaigoje reikės pateikti ataskaitas mokesčių inspekcijai.

Norėdami pereiti prie šio režimo, turite pateikti atitinkamą prašymą iki kalendorinių metų pradžios, tada režimo keisti negalėsite iki mokestinio laikotarpio pabaigos.

Pajamų mokestis 1C 8.3. Žingsnis po žingsnio instrukcija

- Užpildykite apskaitos politikos nustatymus.

- Užpildykite žinynus, susijusius su mokesčių registrais. Ypatingą dėmesį atkreipkite į išlaidų vadovą.

- Įvesdami dokumentus teisingai nurodykite parametrus, galinčius turėti įtakos pajamų mokesčio apskaičiavimui: sąskaitos ir subsąskaitos pagal Sąskaitų planą, pajamų ar išlaidų rūšys, prekių grupės ir kt. Jei dokumentuose yra specialūs mokesčių apskaitos nustatymai, turėtumėte į juos atkreipti ypatingą dėmesį ir, jei reikia, juos užpildyti. Įvesdami dokumentą turėtumėte išanalizuoti operacijas ir atkreipti dėmesį į duomenų atvaizdavimą NU.

- Suvedę visus mėnesio dokumentus, turėtumėte sugeneruoti norminius dokumentus Mėnesio uždarymas ir patikrinti rezultatus. Jei 1C rezultatai nesutampa su laukiamais, tai reiškia, kad kažkur nustatymuose ar įvestuose dokumentuose buvo padaryta klaida.

- Pagal Kt 68.04.1 už mėnesį turi būti suformuota teisinga pajamų mokesčio suma. Jei pasiekėte tokią situaciją 1C, galite eiti į reguliavimo ataskaitas ir sukurti deklaraciją.

- Sukuriame ir tikriname deklaraciją. Kartais jums nepatinka tiesioginių ir netiesioginių išlaidų paskirstymas. Tai galima sureguliuoti atitinkamais nustatymais. Jei deklaracijoje visi elementai atitinka mūsų lūkesčius, atsisiunčiame ir išsiunčiame į mokesčių inspekciją.

- Tada turėtumėte sumokėti mokestį ir parodyti mokėjimą 1C. 68.04.1 sąskaitoje turi būti rodomas realus likutis, atspindintis mokesčių pajamų mokesčio apskaitą atsiskaitant su mokesčių inspekcija ir biudžetais.

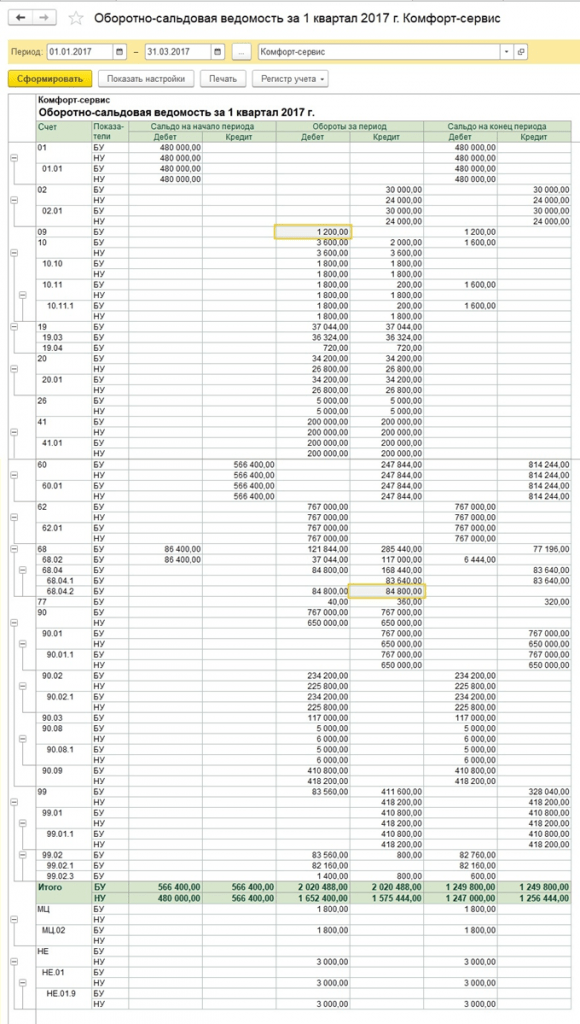

Pažvelkime į mokesčio už ketvirtį apskaičiavimo pavyzdį. Pirmieji du pavyzdžio mėnesiai rodo nuolatinių ir laikinų skirtumų variantus, trečiąjį mėnesį pridėsime prekių pirkimą ir pardavimą.

Kaip apskaičiuoti pajamų mokestį 1C

Aptartus teorinius žingsnius įgyvendinkime praktiškai. Pažvelkime į apskaitos politikos nustatymus. Turi būti nustatytas parametras, kad naudotume aštuonioliktąjį PBU.

Kol kas valdymo bloko ir valdymo bloko laidai yra vienodi. Tačiau, kadangi išlaidų tipas nurodo normalizuotas reklamos išlaidas, atliekant įprastą mėnesio uždarymo NU operaciją, suma, neviršijanti 1% pajamų, bus nurašoma kaip sąnaudos.

Jame yra nepriimtinų išlaidų, kurios sukuria nuolatinius skirtumus.

Parodysime įrašus apie pajamas. Kas mėnesį per ketvirtį tai bus paslaugos.

Pažiūrėkime į sausio mėnesio DRUSKĄ. Atkreipkite dėmesį į NU ir BU skirtumą pagal mūsų pavyzdį. 26 sąskaitoje reklamos išlaidos liko nepadengtos NU. Sausio mėnesį galite nurašyti tik 1 tūkstantį rublių. Bet jei kitą mėnesį yra pajamų, galite nurašyti papildomą sumą. Sąskaitoje 99.02.1 yra sąlyginio pelno mokesčio sąnaudų suma. Laikini skirtumai paveikė paskyros įrašus. 09 ir 77. Nuolatinis skirtumas atsispindėjo sąskaitoje 99.02.3, ten irgi buvo pridėtas reklamos skirtumas. Sąskaitoje 68.04.1 yra visa mokėtina pajamų mokesčio suma.

Pažiūrėkime į sąskaitos kortelę 68.04.2, kurioje atsispindi pelno mokesčio kaupimas. Tai retas atvejis, kai logiškiau svarstyti ataskaitą nuo dokumento pabaigos. Tada sumos, susidariusios dėl nuolatinių ir laikinųjų skirtumų įtakos, pridedamos prie sąlyginių pelno mokesčio sąnaudų. Galutinė mokesčių suma pervedama į atsiskaitymų su biudžetu sąskaitą, padalinta į federalinius ir regioninius mokėjimus.

Antrą mėnesį prie jau pažįstamos apyvartos pridedamos nusidėvėjimo nurašymo operacijos darbo drabužių buhalterijoje ir PNO mažinimas. Be to, reklamos išlaidos nurašomos NU, todėl suma yra sąskaitoje. 99.02.3 mažėja.

Sudarome pelno deklaraciją. Užpildome titulinį puslapį, taisymo numeris turi būti nulis. Teikiant atnaujintas deklaracijas patikslinimo skaičius bus didinamas. Spustelėkite mygtuką „Pildyti“, kad sukurtumėte deklaracijos dalis.

Panagrinėkime tuos, kurie turi duomenų. 1 skirsnyje nurodoma suma, mokėtina iš biudžeto. Turėtumėte patikrinti, ar KBK užpildytas teisingai, o tada, mokant mokestį, nurodyti mokėjimo lape.

02 priedas – išlaidų suskirstymas. Daugelyje deklaracijos eilučių galite pamatyti išsamesnę informaciją. Norėdami tai padaryti, pasirinkite langelį ir spustelėkite mygtuką „Iššifruoti“.

Pavyzdžiui, taip atrodo tiesioginių išlaidų suskirstymas.

Užpildę deklaraciją galite ją patikrinti, elektroniniu būdu įkelti į išorines laikmenas arba siųsti mokesčių inspekcijai tiesiai iš programos.

Pažvelkime atidžiau į avansinių mokėjimų apskaičiavimą. Paskaičiuota mokesčio suma už ketvirtį – 83 640. Jei įmonė dirba tik ketvirčio avansinių įmokų mokėjimo režimu, šią sumą turi sumokėti I ketvirčio pabaigoje iki balandžio 28 d., o visą antrąjį ketvirtį dirbti ramiai, nesijaudindama. apie mokėjimus ir pelno ataskaitas.

Bet jei įmonei taikomi mėnesinių apskaičiuotų avansinių įmokų mokėjimo kriterijai (tegu toks laikotarpis ateina balandžio 1 d.), tai 1/3 šios sumos, 27880, ji turės sumokėti kas mėnesį per antrąjį ketvirtį iki gegužės 28 d. 28 ir birželio 28 d. Tada ketvirčio pabaigoje apskaičiuokite šešių mėnesių mokesčio sumą ir palyginkite su jau sumokėtais avansiniais mokėjimais. Jei sumokėjote mažiau, nei buvo faktiškai sukaupta, skirtumą turite sumokėti iki liepos 28 d.

Trečiojo ketvirčio avansai apskaičiuojami kaip (mokesčio suma už pusę metų) atėmus (mokesčio suma už pirmąjį ketvirtį) ir tada 1/3 šios vertės imama mėnesinėms įmokoms.

Ketvirtojo ketvirčio avansai apskaičiuojami tokiu pačiu būdu (9 mėnesių mokesčio suma) atėmus (mokesčio suma už pusę metų), o po to dalijama iš 3. Gautą sumą reikia mokėti kas mėnesį IV ketvirtį. Ir tą pačią sumą reikės mokėti kiekvieną kitų metų pirmojo ketvirčio mėnesį.

Kaip minėta aukščiau, jei įmonė mano, kad kas mėnesį mokėti avansinius mokėjimus netikslinga, ji gali pereiti prie mokėjimo būdo, pagrįsto faktiškai gautu pelnu, prieš tai pranešusi apie tai mokesčių inspekcijai.

Tuo mes baigėme svarstyti pagrindinius dalykus, susijusius su pajamų mokesčio apskaičiavimu ir atitinkamos deklaracijos formavimu 1C 8.3.

Pagal galiojančius teisės aktus visos įmonės privalo tvarkyti apskaitą ir finansines ataskaitas pagal PBU 18/02. Vienintelė išimtis yra mažos įmonės.

1C visus skaičiavimus atlieka automatiškai pagal nurodytus nustatymus. Jei mokesčių mokėtojo trumpalaikių įsipareigojimų ir jo turto apskaitoje pagal NU ir BU registrų tvarkymui skirtus dokumentus atsiranda skirtumų, susidaro laikinieji (TP) ir nuolatiniai (PR) skirtumai.

Naudojant PBU 18/02, vietoj pajamų mokesčio atsirado tokie apibrėžimai kaip „sąlyginės išlaidos“ (UR) ir „sąlyginės pajamos (UD)“.

- UR (UD) = sąskaita. pelnas (nuostolis) × % mokesčių.

Tuo pačiu metu programa patikrina svarbiausios lygybės teisingumą:

- BU = NU + PR + VR

Apskaita ir apskaita šiuo atveju parodo bendras organizacijos turto ir įsipareigojimų sumas atitinkamai apskaitoje ir apskaitoje.

Šiame straipsnyje apžvelgsime 1C 8.3 nustatymą pajamų mokesčiui, pirminių mokesčių apskaičiavimo dokumentų įvedimą ir patį apskaičiavimą pagal įmonės Roga LLC pavyzdį. Ji užsiima padėklų gamyba ir pardavimu iš įsigytų medžiagų – lentų. Būtent į šias sąnaudas, taip pat darbo sąnaudas ir ilgalaikio turto įsigijimą bus atsižvelgta skaičiuojant pelno mokestį.

1C 8.3 Apskaita 3.0 programoje pajamų mokestis apskaičiuojamas visiškai automatiškai. Norint teisingai apskaičiuoti, būtina atlikti keletą preliminarių nustatymų.

Eikite į skyrių „Pagrindinis“ - „“. Atsidariusiame lange pažymėkite langelį „Taikomas PBU 18 „Pelno mokesčio apskaičiavimo apskaita“.

Naujausiose „1C: Accounting 3.0“ versijose mokesčių ir ataskaitų teikimo nustatymai atliekami atskirai. Juos galite pasiekti naudodami atitinkamą hipersaitą šios formos apačioje. Šiame pavyzdyje nieko papildomai konfigūruoti nereikia.

Pirminiai 1C dokumentai pajamų mokesčiui apskaičiuoti

Kvitai (aktai, sąskaitos faktūros)

Atspindėkime lentų atėjimą į 1C 8.3. Tai medžiagos, iš kurių ateityje bus gaminami produktai.

Šio dokumento skelbimuose nebuvo jokių skirtumų, todėl PR ir VR reikšmės liko tuščios. Taip pat atkreipkite dėmesį, kad debete nebuvo nurodyta 1260 rublių PVM suma. Taip atsitiko dėl to, kad programoje PVM sąskaitos nėra įtrauktos į sąskaitų plano mokesčių sąskaitų sąrašą.

Įrangos gavimas

Atspindėkime kvitą ir 1C. Naujose 1C: Apskaita 3.0 versijose tai galima padaryti viename dokumente. Jis yra skiltyje „Ilgalaikis ir nematerialusis turtas“ - „Ilgalaikio turto gavimas“.

Priėmimo į apskaitą dokumente mokesčiui sumažinti pridėsime 30% nusidėvėjimo premiją.

Šios priemokos suma atsispindės dokumento judėjime „KV“ debete ir bus 105 tūkst.

Darbo užmokesčio atspindys apskaitoje

Taip pat įskaičiuosime atlyginimus darbuotojams. Tai galima padaryti naudojant to paties pavadinimo dokumentą.

Dėl to bus sukurti judėjimai tiek pačiame darbo užmokesčio apskaitoje, tiek mokesčiuose.

Prašymas-sąskaita

Šiame etape turime nurašyti medžiagas gamybai. Nurašykime lentas, kurias pirkome savo pavyzdyje anksčiau.

Pagamintos produkcijos pardavimas

Pirmasis žingsnis yra atspindėti gatavų produktų išleidimą. Tarkime, kad iš dešimties išmestų lentų pagaminome dešimt padėklų.

Norėdami atspindėti mūsų padėklų pardavimo 1C faktą, naudosime dokumentą „Pardavimai (aktai, sąskaitos)“. Padėklo kaina bus 150 rublių. Mes juos visus parduosime.

Nusidėvėjimas

Paskutinis žingsnis prieš skaičiuojant pelno mokestį yra prieš tai apskaitai priimta mašina. Dėl to, kad į apskaitą priėmėme 2017 m. liepos mėn., nusidėvėjimas bus skaičiuojamas tik rugpjūčio pabaigoje.

Remiantis suformuotais judesiais, aišku, kad programoje buvo atsižvelgta į nusidėvėjimo premiją, kuri siekia 105 tūkstančius rublių už tekinimo stakles.

Pelno mokesčio apskaičiavimas

Norėdami peržiūrėti atidėtųjų mokesčių įsipareigojimus ir turtą mėnesio pabaigoje, sugeneruokite pažymą-paskaičiavimą „Mokesčių turtas ir įsipareigojimai“. Šią ataskaitą galite rasti, pavyzdžiui, „Mėnesio uždarymo“ apdorojime.

Iš to paties apdorojimo galite sugeneruoti pažymą - „Pajamo mokesčio apskaičiavimo“ skaičiavimą. Jame bus rodomas ne tik finansinis organizacijos veiklos rezultatas, bet ir einamojo mėnesio, metų ir praėjusių einamųjų metų mėnesių pajamų mokestis.

Šioje ataskaitoje matyti, kad einamojo mėnesio pelno mokesčio suma yra 20 procentų einamojo mėnesio pelno:

- 1 271,19 rubliai * 20% = 254,24 rubliai

Duomenų tikrinimas

Apskaitoje ir dalyvaujant šio mokesčio apskaičiavime duomenų teisingumą galite patikrinti ataskaitoje „Pelno mokesčio mokesčių apskaitos būklės analizė“. Ataskaitos antraštėje nurodome laikotarpį – 2017 m. rugpjūčio mėn.

Spustelėję kiekvieną šios ataskaitos skyrių, galite pamatyti išsamesnius skaičiavimus.

Pelno mokesčio apskaičiavimas 1C yra visiškai automatizuotas. Šiame procese yra du etapai:

- mokesčių apskaitos įrašų generavimas internetu, tai yra vienu metu su apskaitos įrašais registruojant pirminius dokumentus;

- galutinio atsiskaitymo atlikimas mėnesio pabaigoje, kai atliekama speciali įprastinė operacija.

Pažiūrėkime į nedidelį pavyzdį, kuriame analizuosime mokesčio bazės formavimą ir atliksime mokesčių skaičiavimus.

Tarkime, kad įmonė Pioneer LLC užsiima produktų gamyba ir pardavimu. Gamybos procese reikia įsigyti medžiagų, įrangos, mokėti darbuotojams atlyginimus. Pajamų iš produkcijos pardavimo ir patirtų sąnaudų skirtumas bus pajamų mokesčio apskaičiavimo pagrindas.

Pažiūrėkime, kokios operacijos buvo suformuotos vykdant šį dokumentą (3 pav.). Paveiksle pavaizduotos dvi operacijų grupės – buhalterinė ir mokesčių. Mokestinių operacijų grupėje iš karto yra trys eilutės - sumos mokesčių apskaitai (TA) ir nuolatinių bei laikinųjų skirtumų sumoms (PR ir TD).

Mūsų versijoje skirtumų nesusidaro, todėl eilutės tuščios. Tačiau kitais atvejais skirtumai bus skaičiuojami ir dalyvaus formuojant mokesčio bazę. 1C yra užprogramuotas apskaičiuoti visas sumas, taip pat valdyti pagrindinę formulę:

BU = NU + PR + VR

Verta atkreipti dėmesį į dar vieną svarbų dalyką. 5400 suma mokesčių apskaitai rodoma tik stulpelyje „Ct suma“. Faktas yra tai, kad PVM sąskaitos nėra įtrauktos į mokesčių sąskaitų sąrašą, todėl susidaro vienpusės mokestinės operacijos.

Kadangi visi mokesčių apskaitos sumų formavimo niuansai jau įtraukti į skaičiavimo algoritmus, vartotojui nereikia jaudintis dėl duomenų teisingumo ir išsamumo. Belieka stebėti 1C programos veiksmus.

Ilgalaikio turto priėmimas ir priėmimas į apskaitą

Pereikime prie kito dokumento. sausio mėn. įmonė (4 pav.).

Įdomus dokumentas, pagal kurį mašina naudojama (5 pav.).

Siekdami sumažinti mokesčius, naudojame premijinį nusidėvėjimą (6 pav.).

1C į nusidėvėjimo premiją atsižvelgiama specialioje sąskaitoje KV (7 pav.).

Vėliau pamatysime, kaip būtent premijinio nusidėvėjimo naudojimas sumažins mokestį.

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Darbo užmokesčio atspindys sąnaudose

Tuo tarpu atsižvelkime į kitą išlaidų rūšį – darbo sąnaudas. Norėdami tai padaryti, sukursime dokumentą “ ” (8 pav.).

Atliekant taip pat generuojami ir buhalteriniai, ir mokesčių įrašai (9 pav.).

Medžiagų nurašymas gamybai ir gaminių išleidimui

Įrašuose matome sumas tiek apskaitai, tiek mokesčių apskaitai (11 pav.).

Belieka atspindėti produkcijos gamybą ir pardavimą.

12 paveiksle pavaizduotos dokumento „“ sugeneruotos operacijos. Svarbiausia atsiminti, kad suma sandoriuose priklauso nuo iš anksto nustatytos planuojamos kainos ir neturi tiesioginio ryšio su faktinėmis išlaidomis.

Paskutinis mūsų tinklo dokumentas – „“ – atspindi visos pagamintos produkcijos pardavimą (13 pav.) ir formuoja mūsų pajamas.

Taigi, buvo atsižvelgta į visas suplanuotas išlaidas ir pajamas. Galite pradėti skaičiuoti savo pajamų mokestį. Tai antrasis ir paskutinis mokesčių apskaičiavimo etapas 1C.

Nusidėvėjimas

Uždarymą užbaigsime po trijų mėnesių – sausio, vasario ir kovo. Vasario mėn. (14 pav.), tai yra kitą kartą po įrangos priėmimo į apskaitą, bus atliekamos operacijos, skirtos nusidėvėjimo premijai apskaityti.

15 paveiksle parodyti nusidėvėjimo įrašai. Nusidėvėjimo premija „redagavo“ nusidėvėjimo sumą mokesčių apskaitai, todėl atsirado laikinų skirtumų.

Pelno mokesčio apskaičiavimas 1C

Toliau pateiktame paveikslėlyje (16 pav.) pavaizduota atidėto turto ir įsipareigojimų apskaičiavimo pažyma, kurioje detalizuojami jų formavimo skaičiavimai.

Suma 1983,33 rubliai. lygus pelno mokesčio procentui (20 proc.) nuo laikinųjų skirtumų sumos (9916,66).

Balanse (17 pav.) yra pateikti duomenys apie atidėtąjį turtą, kuris atsispindi 77 sąskaitoje.

Dėl to pajamų mokestis atrodo taip (18 pav.):

»,

apskaitos automatizavimo konsultantas, sertifikuotas 1C specialistas,

kursų „Pajamų mokestis, PBU 18 in 1C in Practice“ autorius,

„Gamybos apskaita 1C-UPP vadovams“.

Darbas su ataskaita „Pelno mokesčio mokesčių apskaitos būklės analizė“

Visose 1C konfigūracijose, kuriose yra apskaitos ir mokesčių apskaitos blokai (1C-apskaita, 1C-Complex Automation, 1C-UPP), yra ataskaita „Pelno mokesčio mokesčių apskaitos būklės analizė“.

Ataskaita skirta patikrinti pajamų ir išlaidų, į kurias atsižvelgiama apskaičiuojant pelno mokesčio bazę, apyvartą pagal apskaitos ir mokesčių apskaitos duomenis, atsižvelgiant į laikinus ir nuolatinius skirtumus.

Ataskaita nėra skirta:

Analizuoti duomenis apie pajamas ir išlaidas, susijusias su veikla, kuriai taikoma UTII, išskyrus tas išlaidas, kurios priskiriamos veiklai, kuriai taikoma UTII, dėl paskirstymo pagal gautas pajamas.

Išanalizuoti pajamas, į kurias neatsižvelgta nustatant mokesčio bazę.

Analizė atliekama lyginant apskaitos duomenis, mokesčių apskaitą bei nuolatinių ir laikinųjų skirtumų apskaitą. Duomenų palyginimas pagrįstas lygybe aps./min atitinkamos sąskaitos pagal apskaitos tipą:

BU = NU ± PR ± VR

(Naudoju „±“ ženklą, kad pabrėžčiau, kad apskaita ir apskaitos sumos turi būti teigiamos, išskyrus atstatymo operacijas, o skirtumų suma gali turėti ir „+“ ir „-“ ženklą).

1c Ataskaita Pelno mokesčio analizė

Naudodamiesi mokesčių bazės struktūra, galite pereiti į palūkanų apskaitos skyrių. Perėjimas iš vienos schemos į kitą atliekamas dukart spustelėjus pelę ant bloko su dominančiais indikatoriais.

Pasirinkus skiltį „Mokestis“, atsidaro diagrama „Pajamo mokesčio apskaičiavimas“.

Diagramoje analizė atliekama lyginant pelno mokesčio sumą pagal mokesčių apskaitos duomenis (pelno mokesčio deklaraciją) ir pagal apskaitos duomenis, atsižvelgiant į nuolatinio ir atidėtojo mokesčio turto ir įsipareigojimų pripažinimą ir nurašymą ( ).

Jeigu pelno mokesčio suma pagal apskaitos duomenis sutampa su pelno mokesčio suma pagal mokesčių apskaitos duomenis, tai mokesčių apskaita laikoma teisinga. Išimtis yra tada, kai per audituotą laikotarpį patiriami apskaitos nuostoliai.

Tokiu atveju diagramoje blokai „Pajamų mokestis pagal NU duomenis“ ir „Pajamų mokestis pagal apskaitos duomenis, atsižvelgiant į patikslinimus“ apibraukti. žalias rėmelis.

Kiekvienas schemos blokas turi pavadinimą ir 4 sumas, pagal apskaitos tipus - BU, NU, VR ir PR

Diagramoje pasirinkus bloką dekodavimui (pvz., Pajamos), atsidaro detalesnė pasirinkto bloko schema

Jei nėra išsamios bloko diagramos, tada atidaroma suvestinių operacijų (apyvartų), kurios sudarė bloko rodiklius, ataskaita.

Toliau pateikiamas bloko „Įprastos veiklos pajamos“ iššifravimo pavyzdys.

Nustačius vėliavėlę „Išplėsti pagal dokumentus“, ataskaita išplečiama iki pirminių dokumentų, kurie sugeneravo rodiklius.

Bet kurį į ataskaitą įtrauktą dokumentą galima atidaryti dukart spustelėjus pasirinktą eilutę.

Taigi, nuosekliai judėdami iš bloko į bloką ir iššifruodami rodiklius, galite pasiekti pirminius dokumentus,

Jei kurio nors bloko rodikliai netenkina lygybės

BU = NU + PR + VR, tada toks blokas yra apsuptas raudonu rėmeliu, kuris rodo klaidos buvimą.

Dukart spustelėję tokį bloką, gauname suskirstymą pagal apsisukimus. Nustatydami vėliavėles „Išplėsti pagal dokumentus“ ir „Rodyti tik klaidas“, išsamiai aprašome neatitikimus sukėlusių dokumentų dekodavimą.

Pašalinus visas klaidas ir pakartojus įprastas operacijas, ataskaitoje neturėtų būti blokų, paryškintų raudonu rėmeliu:

P.S. Pasitaiko situacijų, kai pajamų mokesčio apskaičiavimas yra teisingas, tačiau blokeliai vis tiek paryškinti raudonu rėmeliu.

Taip pat yra situacijų, kai skaičiavimas nėra teisingas ir nėra raudonai paryškintų blokų.

Šios ataskaitos ypatybės buvo paaiškintos video priedas prie seminaro „Pajamų mokesčio deklaracija 1C – be klaidų ir laiku“, kuris vyko gruodžio mėn.

P.S. Neatitikimų nebuvimas patikrintoje lygybėje BU = NU + BP + PR rodo pirmąjį oficialų teisingumo patikrinimą. Pajamų ir išlaidų apskaitai ir mokesčių apskaitai atspindėjimo teisingumą lemia teisingas pirminių dokumentų įforminimas ir tinkamų išlaidų straipsnių parinkimas.