Авансови плащания за данък общ доход. Счетоводна информация Осчетоводявания за изчисляване на данък печалба в 1c

Тази статия не е за тънкостите на кода, а е по-посветена на счетоводната програма 1C, така че няма да даваме определения от данъчния кодекс, а ще се ограничим до прости концепции, които са достатъчни, за да разберем организацията на счетоводството на данъка върху доходите в програмите на 1C.

Така че данъкът върху доходите е пряк данък, таксуван от пристигнаорганизация (предприятие, банка, застрахователна компания и др.). печалбаза целите на това данък, като правило, се определя като доход от дейността на компанията минус сумата на установените удръжки и отстъпки.

Нека разгледаме зададения въпрос. Организацията все още не е започнала пълноценна дейност и е закупила само стоки. Ние правим декларация за печалба, но няма загуби по преките разходи. Как така!, организацията закупи, похарчи пари, но не! себестойностще се формира САМО ПРИ ПРОДАЖБА НА ПРОДУКТ. Можете да погледнете регулаторната рамка, но 1C работи точно така, а не по друг начин. Ако не ви харесва, отидете на опростената данъчна система.

Печалба всъщност са сметки 90 и 91 от баланса, но не по счетоводство, а по НУ.

Тук е важно да не се бърка - данъчното счетоводство не е счетоводно отчитане на всички данъци, а само счетоводно отчитане на данъка върху дохода. За други данъци счетоводството не се извършва по NU - например ДДС са регистрите за натрупване „ДДС на покупката“ и „ДДС на продажбата“. Данъкът върху имуществото като цяло е единственият познат ми данък, който се плаща въз основа на счетоводни данни . Но нашата тема днес е печалбата.

Може да кажете защо тогава Данъчно счетоводство за всички останали сметки и ще бъдете частично прави, данъчното счетоводство за всички сметки с изключение на 90 и 91 не е особено необходимо, във всеки случай няма да се отрази на данъчната декларация за доходите. Просто за да може данъчното счетоводство да бъде отразено правилно в сметките за разходи, то трябва да премине през процеса на превръщане в материал или друга разходна позиция и в крайна сметка да бъде отписано към 90 или 91 сметки.

В счетоводната политика има квадратче за отметка, прилага се PBU 18/02 „Счетоводство за изчисления на корпоративен данък върху доходите“, какво всъщност означава това квадратче за отметка за счетоводител.

Инсталирането или премахването на отметката от това поле, разбира се, се извършва в съответствие със счетоводната политика и какво да изберем, за да улесним живота си?

Първо, поставянето или премахването на отметката в това квадратче не засяга по никакъв начин данъка върху дохода - това обикновено е разбираемо за счетоводителите, PBU е същото като Правилника за счетоводството и не трябва да засяга данъците, т.к. данъчното счетоводство се тълкува от Данъчния кодекс.

В помощта за това поле за отметка ще видим следното обяснение: „Съхраняване на записи на постоянни и временни разлики в оценката на активи и пасиви, за да се спазят изискванията на PBU 18/02.“

Тук е невъзможно да се даде недвусмислен отговор, но трябва да разберете, че ако не поставите отметка в квадратчето, тогава счетоводните данни за сметка 68.04 и NU данните, на които ще се генерира декларацията, ако например имате поне един неприемлив разход, те ще се разминават завинаги и няма да можете да платите данък просто като генерирате оборот - винаги ще трябва да преглеждате данните от декларацията и да преизчислявате платежния баланс.

Ако не използвате PBU 18\02 и винаги имате право да го използвате, тогава можете да видите баланса на данъка за плащането му в баланса съгласно 68.04. Но след това при затваряне на месеца ще имате движения по сметка 77 „Отсрочени данъчни активи“ и сметка 09 „Отсрочени данъчни задължения“. Както и движенията по сметка 99 за постоянни данъчни активи и пасиви, но данъка върху дохода по счетоводни данни ще се наваксва с тези операции към НУ данните за оборота. Между другото, за разбиране, когато говорим за движения по сметка 09, ние изключваме движения на подконто „Загуби за текущия период“. Дори не знам защо е направено това, но явно счетоводните правила някак си го тълкуват. Но оборотът в подконто 09 „Загуби от текущия период“ не е „отсрочен данъчен актив“ в обичайния смисъл. Във всеки случай този оборот е изключен от отчета „Анализ на състоянието на данъчното счетоводство за данъка върху дохода“. Ако например получите загуба през 1-вото тримесечие на текущата година, тогава на 09-ти подконто „Загуби от текущия период“ ще има движение в размера на финансовия резултат, умножен по ставката на данъка върху дохода. И в периода, когато реализирате печалба, този тип актив автоматично ще се затвори.

Какви проблеми ни очакват, ако все пак искаме да изчислим постоянни и временни разлики и как да проверим коректността на осчетоводяването кога.

Нека започнем с принципите за проверка на правилността на отчитането на печалбата

Когато проверявате правилността на изчисленията на данъка върху дохода, препоръчвам да използвате доклада „Анализ на състоянието на данъчното счетоводство за данък върху дохода“.

В този отчет блоковете „Приходи“ и „Разходи“ се формират според счетоводния регистър и могат да бъдат допълнително дешифрирани, но блокът „Корекция (PNO, PNA, ONO, ONA)“ не се дешифрира. Разработих специални доклади, които ще ви помогнат да дешифрирате разликите, които възникват. Докладите са достъпни тук

Докладът „Анализ на състоянието на данъчното счетоводство за данък върху дохода“ без прилагане на PBU 18/02 няма да покаже нищо. И регулаторната операция „Изчисляване на данък върху дохода“ ще направи един запис, изчислявайки условния приход или разход, както и „Загуба на текущия период“, ако имате загуба, а не печалба:

Нека да разгледаме най-често срещаните грешки, които възникват в програмата и които 1c не сигнализира по никакъв начин.

Нека разгледаме един пример. Да видим, месец ноември е напълно затворен, всички операции са завършени, Нека генерираме отчет - Анализ на състоянието на данъка върху доходите - всичко е правилно BU = NU + BP + PR.

Тази формула в крайна сметка се преобразува в Анализ 68.04 = NU*0.2 + Тя - То + PNA - PNO.

Ще създам счетоводен сертификат,

Отменяме последните две операции при затваряне на месеца и ги затваряме отново:

Виждаме резултата - получаваме несъответствие в отчета „Анализ на ситуацията с данъка върху дохода“:

Каква е грешката ни? Да създадем баланс за 91 акаунта. И ще видим, че подсметка „Други приходи и разходи” не е попълнена.

В същото време програмата 1C не сигнализира за тази грешка там.

Ако имате несъответствия в този отчет, първо проверете пълнотата на подсметката „Други приходи и разходи“ за 91 сметки - не трябва да има празни подсметки.

Също така ще се опитаме да възпроизведем грешката с изчисляването на IT, SHE.

Например, ако направите транзакция на 91 сметки в размер на PR,

Няма да имате проблеми:

И ако извършите същата операция с помощта на VR, най-вероятно ще получите грешка:

Временните разлики не могат да възникнат просто така, а трябва да възникнат по сметките, посочени в конфигуратора. Ето как работи този 1C: Счетоводство 3.0)))

Ето списък с акаунти, за които може да възникнат временни разлики, от конфигуратора. В общия модул „Данъчно счетоводство“ има функция „Получаване на таблица с видовете активи и пасиви () Експорт“:

Ако имате въпроси относно данъците върху доходите и не можете да го разберете, пишете ми на лично съобщение, може би мога да ви помогна.

|

Вид актив и пасив |

Счетоводство 1C |

Сметки |

Провежда се в аналитика |

|

Дълготрайни активи |

ДМА, Амортизация OS_01 |

Основни средства |

|

|

Доходоносни инвестиции в_MC |

Амортизация OS_03, Доходоносни инвестиции в_MC |

Основни средства |

|

|

Нематериални активи |

Нематериални активи, Амортизация на нематериални активи |

Нематериални активи |

|

|

Оборудване |

Оборудване за монтаж |

Складове, Номенклатура |

|

|

Нетекущи активи 08.01 |

Придобиване на земя |

ОбектиКонструкция |

|

|

Нетекущи активи 08.02 |

Придобиване на съоръжения за управление на природните ресурси |

ОбектиКонструкция |

|

|

Нетекущи активи 08.03 |

СтроителствоОбектиДълготрайни активи |

ОбектиКонструкция |

|

|

Нетекущи активи 08.04 |

Придобиване на обекти, дълготрайни активи |

Складове, Номенклатура |

|

|

Нетекущи активи 08.05 |

Придобиване на нематериални активи |

Нематериални активи |

|

|

Нетекущи активи 08.08 |

Извършване на R&D |

Разходи за НИРД |

|

|

Нетекущи активи 08.11 и 08.12 |

IntangibleSearchAssets, TangibleSearchAssets |

||

|

Материали |

Новини за материали, с изключение на (10.MC, 11.10, 10.07) |

Складове, Номенклатура |

|

|

Рециклирани материали |

Материали, прехвърлени за рециклиране |

Номенклатура, изпълнители |

|

|

Използвани материали |

Работно облекло за работа, специално оборудване за работа |

Номенклатура, много материали в експлоатация |

|

|

Незавършено производство |

Основно производство, Спомагателно производство, Дефекти в производството |

Номенклатурни групи |

|

|

Непреки производствени разходи |

Общопроизводствени разходи, общостопански разходи |

Разходи |

|

|

Незавършено производство |

Производство от осигурени суровини |

Номенклатура |

|

|

Завършени продукти |

Завършени продукти |

Складове, Номенклатура |

|

|

Полуфабрикати |

Полуфабрикати |

Складове, Номенклатура |

|

|

Бъдещи разходи |

Бъдещи разходи, |

Бъдещи разходи |

|

|

Складове, Номенклатура |

|||

|

Стоките са изпратени |

Стоките са изпратени |

Номенклатура |

|

|

Експедирани дълготрайни активи |

Прехвърлени обектиНедвижими имоти |

Контрагенти, основни активи |

|

|

Разходи за дистрибуция |

Разходи за продажба |

Разходи |

|

|

Финансови инвестиции (сметки 58.01.1) |

Контрагенти |

||

|

Финансови инвестиции (сметки 58.01.2 и N58.02) |

Акции, Дългови ценни книжа |

Контрагенти, ценни книжа |

|

|

Финансови инвестиции (сметки 58.03, 58.04, 58.05) |

Предоставени заеми, депозити по договор за обикновено дружество, придобити права |

Изпълнители, Споразумения |

|

|

приходи за бъдещи периоди |

Приходи за бъдещи периоди |

||

|

Вземания |

Разплащания с купувачи, Разплащания за получени аванси, Разплащания с купувачи на дребно, Разплащания с други купувачи и клиенти |

Изпълнители, Споразумения |

|

|

Вземания |

Плащания за доброволно осигуряване на служители, плащания за други видове осигуровки |

Контрагенти, разходи за бъдещи периоди |

|

|

Задължения |

Разплащания с доставчици, Разплащания за издадени аванси, Издадени сметки, Разплащания за имуществени и лични застраховки, Разплащания за искове, Разплащания за дължими дивиденти, Разплащания за депозирани суми, Разплащания с други доставчици и изпълнители, Други разплащания с различни длъжници и кредитори, Разплащания за Изпълнителни документи работници |

Изпълнители, Споразумения |

|

|

Курсови разлики при плащане в рубли (пасивни сметки) |

Изчисления с доставчици от ЕС, изчисления за аванси, получени от ЕС, |

Изпълнители, Споразумения |

|

|

Курсови разлики при плащане в рубли (активни сметки) |

Разплащания за аванси, издадени от UE, Разплащания с купувачи UE, Разплащания за искове UE, Разплащания с други доставчици и изпълнители UE, Разплащания с други купувачи и клиенти UE, Други споразумения с различни длъжници и кредитори на UE, |

60.32 62.31 76.32 76.35 76.36 76.39 |

Изпълнители, Споразумения |

|

Курсови разлики при плащане във валута (пасивни сметки) |

Изчисления с доставчици Вал, изчисления за получени аванси Вал |

Изпълнители, Споразумения |

|

|

Курсови разлики при плащане във валута (активни сметки) |

Изчисления за аванси, издадени от Val, изчисления с купувачи Val, изчисления за имуществена или лична застраховка Val, изчисления за претенции Val, изчисления с други доставчици и изпълнители Val, изчисления с други купувачи и клиенти Val, |

Изпълнители, Споразумения |

|

|

Загуби за текущия период |

|||

|

Липси и загуби от повреда на ценности |

Липси и загуби от повреда на ценности |

||

|

Очаквани задължения |

РезервиПредстоящи разходи |

||

|

Провизии за съмнителни дългове |

Провизии за съмнителни дългове, |

Този преглед е посветен на процедурата за изчисляване на данък върху доходите и попълване на съответната декларация в 1C 8.3, конфигурация „1C: Enterprise Accounting“. Предполага се, че читателят вече е запознат с принципите на PBU 18/02. Невъзможно е да се обхване цялата глава 25 от Данъчния кодекс на Руската федерация в една статия, ние ще се съсредоточим върху основните точки и ще разгледаме алгоритъма на действията за изчисляване на данъка върху дохода с помощта на програмата 1C.

Данъчната декларация за доходите в 1C отразява приходите и разходите, приети за изчисляване на данъчната основа за данък върху дохода. Процедурата за попълването му е описана подробно в Заповедта на Федералната данъчна служба MMV-7-3/572@ от 19 октомври 2016 г.

Данъчният период за всички фирми е календарна година, срокът за подаване на годишната декларация е 28 март. Ако последният ден за подаване на декларацията се пада в почивен ден, той се отлага за следващия работен ден.

Има някои нюанси по отношение на отчетните периоди и авансовите плащания:

Организациите с малък оборот представят отчети през годината въз основа на следните резултати:

- 1 тримесечие до 28 април;

- Семестър до 28 юли;

- 9 месеца до 28 октомври.

В същото време се извършват плащания върху натрупани печалби, които се считат за авансови плащания, т.к Пълната сума на данъка ще бъде генерирана едва в края на годината. Понякога са възможни ситуации, когато размерът на авансовите плащания, платени през годината, надвишава начисления данък в края на годината, тогава организацията има надплащане на данък.

Ако средният тримесечен приход на организацията през последните 4 тримесечия е равен или надвишава 15 милиона рубли,след това плащат месечни авансови вноски за данък върху доходите до 28-ми, формирани чрез изчисление (пример за изчисление ще бъде по-късно). Крайният срок за подаване на отчети е подобен на посочения в предходния параграф. Ако в края на тримесечието размерът на авансовите плащания е по-малък от размера на действително начисления данък, делтата ще трябва да бъде платена допълнително.

Процедурата за извършване на авансово плащане на данък общ доход всеки месец не винаги е от полза за организацията. Има ситуации, когато няма печалба, но трябва да плащате аванси. В този случай организацията може да премине към процедурата за изчисление въз основа на действително получената печалба: в края на всеки месец ще е необходимо да се представят отчети на данъчните власти.

За да преминете към този режим, трябва да подадете съответното заявление преди началото на календарната година, след което няма да можете да промените режима до края на данъчния период.

Данък върху доходите в 1C 8.3. Инструкция стъпка по стъпка

- Попълнете настройките на счетоводната политика.

- Попълнете справочници, свързани с данъчни регистри. Обърнете специално внимание на ръководството за разходите.

- При въвеждане на документи правилно посочете параметри, които могат да повлияят на изчисляването на данъка върху дохода: сметки и подсметки съгласно сметкоплана, видове приходи или разходи, групи позиции и др. Ако документите съдържат специални настройки за данъчно счетоводство, трябва да им обърнете специално внимание и, ако е необходимо, да ги попълните. Когато въвеждате документ, трябва да анализирате транзакциите и да обърнете внимание на показването на данните в NU.

- След като въведете всички документи за месеца, трябва да генерирате нормативните документи. Приключете месеца и проверете резултатите. Ако резултатите в 1C не съвпадат с очакваните, това означава, че някъде в настройките или въведените документи е направена грешка.

- Съгласно Kt.68.04.1 трябва да се генерира правилната сума на данъка върху дохода за месеца. Ако сте постигнали такава ситуация в 1C, можете да отидете на регулаторни доклади и да създадете декларация.

- Ние генерираме и проверяваме декларацията. Понякога не ви харесва разпределението на преките и непреките разходи. Това може да се регулира с подходящите настройки. Ако всички елементи в декларацията отговарят на нашите очаквания, ние я изтегляме и я изпращаме на данъчната служба.

- След това трябва да платите данъка и да отразите плащането в 1C. Сметка 68.04.1 трябва да показва реалното салдо, отразяващо отчитането на данъка върху дохода по отношение на сетълментите с данъчната инспекция и бюджетите.

Нека да разгледаме пример за изчисляване на данък за тримесечие. Първите два месеца от примера показват опции за постоянни и временни разлики, през третия месец ще добавим покупко-продажба на стоки.

Как да изчислим данък върху дохода в 1C

Нека приложим на практика обсъжданите теоретични стъпки. Нека да разгледаме настройките на счетоводната политика. Параметърът трябва да бъде зададен, че използваме осемнадесетия PBU.

Досега окабеляването в контролния блок и контролния блок са еднакви. Но тъй като видът на разходите показва нормализирани рекламни разходи, при извършване на рутинна операция за затваряне на месеца в NU, сума, която не надвишава 1% от приходите, ще бъде отписана като разходи.

Съдържа неприемливи разходи, които създават постоянни разлики.

Ще покажем публикациите за приходи. Всеки месец през тримесечието това ще бъдат услуги.

Да видим СОЛТА за януари. Обърнете внимание на разликата в NU и BU според нашия пример. По сметка 26 в НУ са останали непокрити разходи за реклама. През януари можете да отпишете само 1 хил. Рубли. Но ако има приходи следващия месец, можете да отпишете допълнителна сума. По сметка 99.02.1 е сумата на условния разход за данък върху дохода. Временните разлики засегнаха осчетоводяванията в акаунта. 09 и 77. Постоянната разлика е отразена в сметка 99.02.3, като там е добавена и разликата в рекламата. По сметка 68.04.1 е общата дължима сума за данък върху дохода.

Нека разгледаме картата на сметката 68.04.2, която отразява начисляването на данък върху дохода. Това е рядък случай, когато е по-логично да се вземе предвид докладът от края на документа. След това сумите, генерирани от влиянието на постоянни и временни разлики, се добавят към условния разход за данък върху дохода. Окончателната сума на данъка се превежда в сметката за разплащания с бюджета, разделена на федерални и регионални плащания.

През втория месец към вече познатия оборот се добавят операции за отписване на амортизация в счетоводния отдел за работно облекло и намаляване на PNO. Освен това разходите за реклама се отписват към NU, което води до сумата в сметката. 99.02.3 намалява.

Изготвяме декларация за печалба. Попълваме заглавната страница, номерът за корекция трябва да е нула. При подаване на актуализирани декларации корекционното число се увеличава. Щракнете върху бутона „Попълване“, за да създадете разделите на декларацията.

Нека разгледаме тези, които имат данни. Раздел 1 отразява дължимата сума по бюджет. Трябва да проверите дали KBK е попълнен правилно и след това да го посочите във фиша за плащане при плащане на данъка.

Приложение 02 – разбивка на разходите. За много редове от декларацията можете да видите по-подробни подробности. За да направите това, изберете клетка и щракнете върху бутона „Декриптиране“.

Например, така изглежда разбивката на преките разходи.

След като попълните декларацията, можете да я проверите, да я качите електронно на външен носител или да я изпратите до данъчната служба директно от програмата.

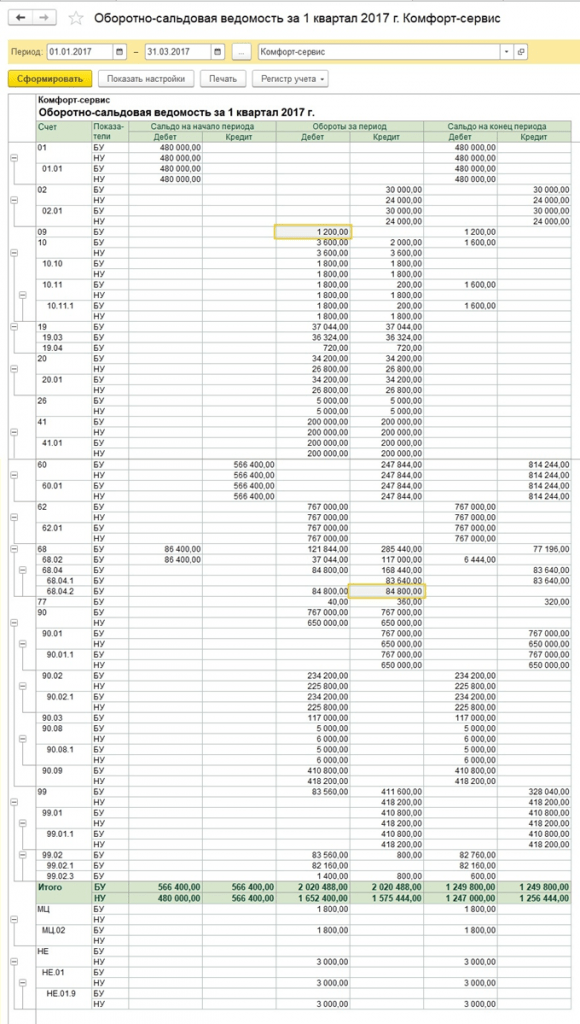

Нека разгледаме по-отблизо изчисляването на авансовите плащания. Размерът на изчисления данък за тримесечието е 83 640. Ако предприятието работи в режим на плащане само на тримесечни авансови вноски, то трябва да плати тази сума в края на 1-вото тримесечие до 28 април и спокойно да работи през второто тримесечие, без да се притеснява относно плащанията и отчитането на печалбата.

Но ако компанията попада под критериите за плащане на месечни прогнозни авансови вноски (нека този период е 1 април), тогава 1/3 от тази сума, 27880, ще трябва да плаща всеки месец през второто тримесечие до 28 април, май 28 и 28 юни. След това в края на тримесечието изчислете размера на данъка за шестте месеца и го сравнете с вече платените авансови вноски. Ако сте платили по-малко от реално натрупаното, трябва да доплатите разликата до 28 юли.

Авансите за третото тримесечие се изчисляват като (размер на данъка за половин година) минус (размер на данъка за първото тримесечие) и след това 1/3 от тази стойност се взема за месечни плащания.

Авансите за четвъртото тримесечие се изчисляват по същия начин (сумата на данъка за 9 месеца) минус (сумата на данъка за половин година) и след това се разделят на 3. Получената сума трябва да се плаща ежемесечно през четвъртото тримесечие. И същата сума ще бъде дължима през всеки месец от първото тримесечие на следващата година.

Както беше отбелязано по-горе, ако предприятието счита, че е нецелесъобразно да плаща месечни авансови вноски, то може да премине към режим на плащане въз основа на действително получените печалби, като предварително е уведомило данъчните власти за това.

С това приключихме разглеждането на основните моменти, свързани с изчисляването на данъка върху дохода и формирането на съответната декларация в 1C 8.3.

В съответствие с действащото законодателство всички компании трябва да поддържат счетоводни и финансови отчети в съответствие с PBU 18/02. Единственото изключение са малките предприятия.

1C извършва всички изчисления автоматично според зададените настройки. При възникване на разлики в счетоводното отчитане на текущите задължения на данъкоплатеца и активите му съгласно документите, предназначени за поддържане на регистрите NU и BU, се формират временни (TP) и постоянни (PR) разлики.

Във връзка с използването на PBU 18/02 вместо данък върху дохода се появиха дефиниции като „Условен разход“ (UR) и „Условен доход (UD)“.

- UR (UD) = Сметка. печалба (загуба) × % данък.

В същото време програмата проверява правилността на най-важното равенство:

- BU = NU + PR + VR

Счетоводството и счетоводството в този случай представляват общите суми на активите и пасивите на организацията съответно в счетоводството и счетоводството.

В тази статия ще разгледаме настройката на 1C 8.3 за данък върху дохода, въвеждане на първична документация за изчисляване на данъка и самото изчисление, използвайки примера на компанията Roga LLC. Занимава се с производство и продажба на палети от закупени материали - плоскости. Именно тези разходи, както и разходите за труд и закупуването на дълготрайни активи, ще бъдат взети предвид при изчисляването на данъка върху дохода.

В програмата 1C 8.3 Accounting 3.0 данъкът върху дохода се изчислява напълно автоматично. За да го изчислите правилно, е необходимо да направите редица предварителни настройки.

Отидете в раздела "Основни" - "". В прозореца, който се отваря, поставете отметка в квадратчето „Прилага се PBU 18 „Счетоводство за изчисления на корпоративен данък“.

В най-новите версии на версията 1C: Счетоводство 3.0 настройките за данъци и отчети се правят отделно. Можете да получите достъп до тях чрез съответната хипервръзка от долната част на този формуляр. За този пример не е необходимо да конфигурираме нищо допълнително.

Първични документи в 1C за изчисляване на данък общ доход

Разписки (актове, фактури)

Нека отразим пристигането на дъски в 1C 8.3. Те са материалите, от които ще се произвеждат продукти в бъдеще.

Нямаше разлики в публикациите на този документ, така че стойностите на PR и VR останаха празни. Моля, имайте предвид също, че сумата на ДДС от 1260 рубли не е отразена в дебита. Това се случи поради факта, че в програмата ДДС сметките не са включени в списъка на данъчните сметки в сметкоплана.

Получаване на оборудване

Нека отразим разписката и в 1C. В новите версии на версията 1C: Accounting 3.0 това може да се направи в един документ. Намира се в раздел „Дълготрайни активи и нематериални активи” - „Получаване на дълготрайни активи”.

В документа за приемане за счетоводство ще добавим амортизационен бонус в размер на 30%, за да намалим данъка.

Размерът на тази премия ще бъде отразен в движенията на документа по дебита „KV“ и ще бъде 105 хиляди рубли.

Отразяване на заплатите в счетоводството

Ще включим и заплатите на служителите. Това може да стане с едноименния документ.

В резултат на това ще се създадат движения, както в самата заплата, така и в данъците.

Заявка-фактура

На този етап трябва да отпишем материали за производство. Нека отпишем дъските, които купихме в нашия пример по-рано.

Продажба на готова продукция

Първата стъпка е да се отрази пускането на готовите продукти. Да приемем, че от десет изхвърлени дъски сме произвели десет палета.

За да отразим факта на продажба на нашите палети в 1C, ще използваме документа „Продажби (актове, фактури)“. Цената на палета ще бъде 150 рубли. Ще ги продадем всичките.

Амортизация

Последната стъпка преди изчисляването на данъка върху дохода е машината, която предварително е приета за счетоводство. Поради факта, че го приехме за счетоводство през юли 2017 г., амортизацията ще бъде начислена едва в края на август.

Въз основа на формираните движения става ясно, че програмата е взела предвид амортизационния бонус, който възлиза на 105 хиляди рубли за струг.

Изчисляване на данък общ доход

За да видите отсрочени данъчни пасиви и активи в края на месеца, генерирайте удостоверение-изчисление „Данъчни активи и пасиви“. Можете да намерите този отчет например в обработката „Приключване на месеца“.

От същата обработка можете да генерирате сертификат - изчислението „Изчисляване на данък върху дохода“. Той ще показва не само финансовия резултат от дейността на организацията, но и данък върху доходите за текущия месец, година и за предходните месеци на текущата година.

Този отчет показва, че размерът на данъка върху доходите за текущия месец е 20 процента от печалбата за текущия месец:

- 1271,19 рубли * 20% = 254,24 рубли

Проверка на данни

Можете да проверите правилността на данните, отразени в счетоводството и да участвате в изчисляването на този данък, в доклада „Анализ на състоянието на данъчното счетоводство за данъка върху дохода“. В шапката на отчета посочваме периода – август 2017 г.

Като щракнете върху всеки раздел на този отчет, можете да видите по-подробни изчисления.

Изчисляването на данък върху доходите в 1C е напълно автоматизирано. Има два етапа в този процес:

- генериране на данъчни счетоводни записи онлайн, т.е. едновременно със счетоводните записи при осчетоводяване на първични документи;

- извършване на окончателния сетълмент в края на месеца при извършване на специална рутинна операция.

Нека да разгледаме малък пример, в който ще анализираме формирането на данъчната основа и ще извършим данъчни изчисления.

Да приемем, че компанията Pioneer LLC се занимава с производство и продажба на продукти. Производственият процес изисква закупуване на материали, оборудване и изплащане на заплати на служителите. Разликата между приходите от продажби на продукти и направените разходи ще формира основата за изчисляване на данъка върху дохода.

Нека да видим какви транзакции са формирани по време на изпълнението на този документ (фиг. 3). Фигурата показва две групи операции – счетоводни и данъчни. В групата данъчни транзакции има три реда наведнъж - за сумата за данъчно счетоводство (TA) и за сумите на постоянни и временни разлики (PR и TD).

В нашата версия не се формират разлики, така че редовете са празни. Но в други случаи разликите ще бъдат изчислени и ще участват във формирането на данъчната основа. 1C е програмиран да изчислява всички суми, както и да контролира основната формула:

BU = NU + PR + VR

Струва си да обърнете внимание на още един важен момент. Сумата от 5400 за данъчно счетоводство се показва само в колоната „Сума на Ct“. Факт е, че ДДС сметките не са включени в списъка на данъчните сметки, така че възникват едностранни данъчни транзакции.

Тъй като всички нюанси на формиране на данъчни счетоводни суми вече са включени в алгоритмите за изчисление, потребителят не трябва да се притеснява за коректността и пълнотата на данните. Остава само да наблюдавате действията на програмата 1C.

Приемане и приемане на ДМА за счетоводство

Да преминем към следващия документ. През януари предприятието (фиг. 4).

Интерес представлява документът, по който е използвана машината (фиг. 5).

За да намалим данъчните плащания, използваме правото на бонус амортизация (фиг. 6).

В 1C бонусът за амортизация се взема предвид в специална сметка KV (фиг. 7).

Как точно използването на бонус амортизация ще намали данъка, ще видим по-късно.

Вземете безплатно 267 видео урока за 1C:

Отразяване на заплатите в разходите

Междувременно нека вземем предвид друг вид разход – разходите за труд. За целта ще създадем документ “ ” (фиг. 8).

При провеждането се генерират и счетоводни, и данъчни записи (фиг. 9).

Отписване на материали за производство и освобождаване на продукти

В записите виждаме сумите както за счетоводно, така и за данъчно счетоводство (фиг. 11).

Остава да се отрази производството и продажбите на продуктите.

Фигура 12 показва транзакциите, генерирани от документа "". Основното нещо, което трябва да запомните е, че сумата в сделките зависи от предварително зададената планирана цена и няма пряка връзка с реалните разходи.

Последният документ в нашата верига – „” – отразява продажбата на всички произведени продукти (фиг. 13) и формира нашия приход.

Така че всички планирани разходи и приходи са взети предвид. Можете да започнете да изчислявате данъка върху доходите си. Това е вторият и последен етап от изчисляването на данъка в 1C.

Амортизация

Ще завършим затварянето след три месеца – януари, февруари и март. През февруари (фиг. 14), т.е. следващия след приемането на оборудването за счетоводство, ще бъдат извършени операции за отчитане на амортизационния бонус.

Фигура 15 показва записи за амортизация. Бонусът за амортизация „редактира“ сумата на амортизацията за данъчно счетоводство, което доведе до временни разлики.

Изчисляване на данък върху дохода в 1C

На следващата фигура (Фиг. 16) е показан калкулационен сертификат за активи и пасиви за бъдещи периоди, в който са описани подробно калкулациите за тяхното формиране.

Сума 1983,33 рубли. равен на процента на данъка върху дохода (20%) върху сумата на временните разлики (9916,66).

Балансът (фиг. 17) съдържа данни за активите за бъдещи периоди, които се отразяват в сметка 77.

В резултат на това данъкът върху дохода изглежда така (фиг. 18):

»,

консултант по автоматизация на счетоводството, сертифициран 1C-специалист,

автор на курсовете „Данък върху доходите, PBU 18 в 1C на практика“,

„Производствено счетоводство в 1C-UPP за мениджъри.“

Работа с отчета „Анализ на състоянието на данъчното счетоводство за данъка върху доходите“

Във всички конфигурации на 1C, които имат счетоводни и данъчни счетоводни блокове (1C-Счетоводство, 1C-Комплексна автоматизация, 1C-UPP), има отчет „Анализ на състоянието на данъчното счетоводство за данък общ доход“.

Справката е предназначена за проверка на оборота на приходите и разходите, взети предвид при изчисляване на данъчната основа за данък върху дохода, според счетоводни и данъчни счетоводни данни, като се вземат предвид временните и постоянните разлики.

Докладът не е предназначен:

Да анализира данни за приходите и разходите, свързани с дейности, подлежащи на UTII, с изключение на тези разходи, които са приписани на дейности, подлежащи на UTII, в резултат на разпределение въз основа на получените приходи.

Да се анализират доходите, които не са взети предвид при определяне на данъчната основа.

Анализът се извършва чрез съпоставяне на счетоводни данни, данъчно счетоводство и отчитане на постоянни и временни разлики. Сравнението на данните се основава на равенство в об/минкореспондиращи сметки по вид счетоводство:

BU = NU ± PR ± VR

(Използвам знака „±“, за да подчертая, че счетоводните и счетоводните суми трябва да са положителни с изключение на операциите по сторно, а сумата на разликите може да има както знак „+“, така и знак „-“).

1c Доклад Анализ на данък общ доход

Използвайки структурата на данъчната основа, можете да отидете до счетоводния раздел, който ви интересува. Преходът от една схема към друга се извършва чрез двойно щракване на мишката върху блока с индикаторите, които ви интересуват.

Ако изберете секцията „Данък“, се отваря диаграмата „Изчисляване на данък върху дохода“.

В диаграмата анализът се извършва чрез сравняване на размера на данъка върху дохода според данъчните счетоводни данни (данъчна декларация за доходите) и според счетоводните данни, като се вземат предвид признаването и отписването на постоянни и отсрочени данъчни активи и пасиви ( ).

Ако размерът на данъка върху дохода според счетоводните данни съвпада с размера на данъка върху дохода според данните на данъчното счетоводство, тогава данъчното счетоводство се счита за правилно. Изключение е, когато има счетоводна загуба през проверявания период.

В този случай в диаграмата блоковете „Данък върху дохода по данни на NU“ и „Данък върху дохода по счетоводни данни, като се вземат предвид корекциите“ са оградени зелена рамка.

Всеки блок от схемата има име и 4 суми, според видовете счетоводство - BU, NU, VR и PR

С избиране на блок в диаграмата за декодиране (например Доход), се отваря по-подробна диаграма за избрания блок

Ако няма подробна диаграма за блока, тогава се отваря отчет за обобщените транзакции (обороти), които формират индикаторите на блока.

По-долу е даден пример за декодиране на блока „Приходи от обичайни дейности“.

Чрез задаване на флага „Разширяване по документи“, отчетът се разширява до първичните документи, които са генерирали индикаторите.

Всеки документ, включен в отчета, може да бъде отворен чрез двукратно щракване върху избрания ред.

По този начин, като се движите последователно от блок към блок и дешифрирате индикаторите, можете да достигнете до първичните документи,

Ако индикаторите на който и да е блок не отговарят на равенството

BU = NU + PR + VR, тогава такъв блок е заобиколен от червена рамка, което показва наличието на грешка.

Щраквайки двукратно върху такъв блок, получаваме разбивка по обороти. Като зададем флаговете „Разширяване по документи“ и „Показване само на грешки“, ние детайлизираме декодирането на документите, които са генерирали несъответствията.

След отстраняване на всички грешки и повторение на рутинни операции, отчетът не трябва да съдържа блокове, маркирани с червена рамка:

P.S. Има ситуации, когато изчислението на данъка върху доходите е правилно, но блоковете все още са маркирани с червена рамка.

Има и ситуации, когато изчислението не е правилно и няма блокове, маркирани в червено.

Тези характеристики на доклада бяха обяснени в видео приложение към семинара „Декларация за данък върху доходите в 1C - без грешки и навреме“, който се проведе през декември.

P.S. Липсата на несъответствия в провереното равенство BU = NU + BP + PR показва първата формална проверка за коректност. Правилността на отразяването на приходите и разходите за счетоводно и данъчно счетоводство се определя от правилното изпълнение на първичните документи и избора на подходящи позиции на разходите.