กระแสเงินสดสุทธิ npv มูลค่าปัจจุบันสุทธิ: แนวคิดและการคำนวณ

เรามาสำรวจแนวคิดของมูลค่าปัจจุบันสุทธิ (NPV) ของโครงการลงทุน ให้คำจำกัดความและความหมายทางเศรษฐกิจ ใช้ตัวอย่างจริงเพื่อดูการคำนวณ NPV ใน Excel และพิจารณาการปรับเปลี่ยนตัวบ่งชี้นี้ (MNPV)

มูลค่าปัจจุบันสุทธิ(NPVสุทธิปัจจุบันมูลค่า มูลค่าปัจจุบันสุทธิ มูลค่าปัจจุบันสุทธิ)– แสดงประสิทธิผลของการลงทุนในโครงการลงทุน: จำนวนกระแสเงินสดในระหว่างระยะเวลาการดำเนินการและลดลงเป็นมูลค่าปัจจุบัน (ส่วนลด)

มูลค่าปัจจุบันสุทธิ สูตรการคำนวณ

โดยที่: NPV – มูลค่าปัจจุบันสุทธิของโครงการลงทุน

ซีเอฟที (เงินสด ไหล) – กระแสเงินสดในช่วงเวลา t;

ไอซี (ลงทุน เมืองหลวง) – เงินลงทุนหมายถึงค่าใช้จ่ายของนักลงทุนในช่วงเวลาเริ่มต้น

r – อัตราคิดลด (อัตราอุปสรรค)

การตัดสินใจลงทุนตามเกณฑ์ NPV

ตัวบ่งชี้ NPV เป็นหนึ่งในเกณฑ์ทั่วไปในการประเมินโครงการลงทุน ให้เราพิจารณาในตารางว่าสามารถตัดสินใจอะไรได้บ้างที่ค่า NPV ที่แตกต่างกัน

คำนวณและคาดการณ์กระแสเงินสดในอนาคต (CF) ใน Excel

กระแสเงินสดหมายถึงจำนวนเงินสดที่บริษัท/องค์กรมีอยู่ ณ เวลาที่กำหนด กระแสเงินสดสะท้อนถึงความแข็งแกร่งทางการเงินของบริษัท ในการคำนวณกระแสเงินสดจำเป็นต้องได้รับจากกระแสเงินสดเข้า (ซีไอ,เงินสด ไหลเข้า) แปลว่า ขจัดสิ่งไหลออก (CO,เงินสด ไหลออก) สูตรการคำนวณจะมีลักษณะดังนี้:

![]()

การกำหนดกระแสเงินสดในอนาคตของโครงการลงทุนมีความสำคัญมาก ดังนั้น ลองพิจารณาวิธีการพยากรณ์วิธีใดวิธีหนึ่งโดยใช้ MS Excel การคาดการณ์ทางสถิติของกระแสเงินสดจะเกิดขึ้นได้ก็ต่อเมื่อมีโครงการลงทุนอยู่แล้วและกำลังดำเนินการอยู่ นั่นคือจำเป็นต้องใช้เงินทุนเพื่อเพิ่มกำลังการผลิตหรือขยายขนาด ฉันต้องการทราบว่าหากโครงการนี้เป็นโครงการร่วมทุนและไม่มีข้อมูลทางสถิติเกี่ยวกับปริมาณการผลิต การขาย ต้นทุน จะใช้แนวทางจากผู้เชี่ยวชาญเพื่อประเมินรายได้เงินสดในอนาคต ผู้เชี่ยวชาญเปรียบเทียบโครงการนี้กับระบบอะนาล็อกในพื้นที่นี้ (อุตสาหกรรม) และประเมินศักยภาพในการพัฒนาและกระแสเงินสดที่เป็นไปได้

เมื่อคาดการณ์ปริมาณการรับเงินในอนาคต จำเป็นต้องกำหนดลักษณะของความสัมพันธ์ระหว่างอิทธิพลของปัจจัยต่าง ๆ (การสร้างรายรับเงินสด) และกระแสเงินสดนั่นเอง ลองดูตัวอย่างง่ายๆ ในการคาดการณ์กระแสเงินสดในอนาคตจากโครงการโดยขึ้นอยู่กับต้นทุนการโฆษณา หากมีความสัมพันธ์โดยตรงระหว่างตัวบ่งชี้เหล่านี้ คุณสามารถคาดการณ์ได้ว่ารายรับเงินสดจะขึ้นอยู่กับต้นทุนโดยใช้การถดถอยเชิงเส้นใน Excel และฟังก์ชัน "แนวโน้ม" ในการทำเช่นนี้เราเขียนสูตรต่อไปนี้สำหรับค่าโฆษณา 50 รูเบิล

กระแสเงินสด (CF) B12=แนวโน้ม(B4:B11,C4:C11,C12)

ขนาดของกระแสเงินสดในอนาคตจะอยู่ที่ 4831 รูเบิล ด้วยค่าโฆษณา 50 รูเบิล ในความเป็นจริง การกำหนดขนาดของรายได้ในอนาคตนั้นขึ้นอยู่กับปัจจัยจำนวนมากกว่ามาก ซึ่งควรเลือกตามระดับของอิทธิพลและความสัมพันธ์ระหว่างกันโดยใช้การวิเคราะห์ความสัมพันธ์

การกำหนดอัตราคิดลด (r) สำหรับโครงการลงทุน

การคำนวณอัตราคิดลดเป็นงานสำคัญในการคำนวณมูลค่าปัจจุบันของโครงการลงทุน อัตราคิดลดแสดงถึงผลตอบแทนทางเลือกที่นักลงทุนอาจได้รับ วัตถุประสงค์ทั่วไปอย่างหนึ่งในการกำหนดอัตราคิดลดคือการประมาณมูลค่าของบริษัท

ในการประมาณอัตราคิดลด วิธีการต่างๆ เช่น โมเดล CAPM, WACC, โมเดล Gordon, โมเดล Olson, โมเดลทวีคูณของตลาด E/P, ผลตอบแทนต่อส่วนของผู้ถือหุ้น, โมเดล Fama และ French, โมเดล Ross (ART), การประเมินโดยผู้เชี่ยวชาญ ฯลฯ . มีหลายวิธีและการปรับเปลี่ยนในการประมาณอัตราคิดลด ให้เราพิจารณาข้อดีและข้อมูลเบื้องต้นที่ใช้ในการคำนวณในตาราง

| วิธีการ | ข้อดี | ข้อมูลเบื้องต้นสำหรับการคำนวณ |

| โมเดล CAPM | โดยคำนึงถึงผลกระทบของความเสี่ยงด้านตลาดต่ออัตราคิดลด | |

| รุ่น WACC | ความสามารถในการคำนึงถึงประสิทธิภาพการใช้ทั้งทุนและทุนที่ยืมมา | ใบเสนอราคาหุ้นสามัญ (MICEX exchange) อัตราดอกเบี้ยเงินกู้ |

| กอร์ดอนโมเดล | การบัญชีสำหรับอัตราผลตอบแทนจากเงินปันผล | ใบเสนอราคาหุ้นสามัญ การจ่ายเงินปันผล (ตลาดหลักทรัพย์ MICEX) |

| โรสโมเดล | โดยคำนึงถึงอุตสาหกรรม ปัจจัยมหภาค และจุลภาคที่กำหนดอัตราคิดลด | สถิติตัวชี้วัดมาโคร (Rosstat) |

| ฟามาและนางแบบชาวฝรั่งเศส | โดยคำนึงถึงผลกระทบต่ออัตราคิดลดของความเสี่ยงด้านตลาด ขนาดของบริษัท และลักษณะเฉพาะของอุตสาหกรรม | ใบเสนอราคาหุ้นสามัญ (ตลาดหลักทรัพย์ MICEX) |

| ขึ้นอยู่กับตลาดทวีคูณ | การบัญชีสำหรับความเสี่ยงด้านตลาดทั้งหมด | ใบเสนอราคาหุ้นสามัญ (ตลาดหลักทรัพย์ MICEX) |

| ขึ้นอยู่กับผลตอบแทนต่อส่วนของผู้ถือหุ้น | การบัญชีเพื่อประสิทธิภาพการใช้ทุนจดทะเบียน | งบดุล |

| ขึ้นอยู่กับการประเมินของผู้เชี่ยวชาญ | ความสามารถในการประเมินโครงการร่วมลงทุนและปัจจัยต่างๆ ที่ยากต่อการจัดอย่างเป็นทางการ | การประเมินโดยผู้เชี่ยวชาญ การให้คะแนน และระดับคะแนน |

การเปลี่ยนแปลงของอัตราคิดลดมีผลกระทบแบบไม่เป็นเชิงเส้นต่อการเปลี่ยนแปลงมูลค่าปัจจุบันสุทธิ ความสัมพันธ์นี้แสดงอยู่ในรูปด้านล่าง ดังนั้นในการเลือกโครงการลงทุน ไม่เพียงแต่ต้องเปรียบเทียบค่า NPV เท่านั้น แต่ยังต้องพิจารณาลักษณะของการเปลี่ยนแปลงของ NPV ในอัตราที่ต่างกันด้วย การวิเคราะห์สถานการณ์ต่างๆ ช่วยให้คุณสามารถเลือกโครงการที่มีความเสี่ยงน้อยกว่าได้

คำนวณมูลค่าปัจจุบันสุทธิ (NPV) โดยใช้ Excel

มาคำนวณมูลค่าปัจจุบันสุทธิโดยใช้ Excel กัน รูปด้านล่างแสดงตารางการเปลี่ยนแปลงของกระแสเงินสดในอนาคตและการคิดลด ดังนั้นเราจึงจำเป็นต้องกำหนดอัตราคิดลดสำหรับโครงการลงทุนร่วมลงทุน เนื่องจากไม่มีการออกหุ้นสามัญ ไม่มีการจ่ายเงินปันผล และไม่มีประมาณการผลตอบแทนต่อส่วนของผู้ถือหุ้นและตราสารหนี้ เราจะใช้วิธีการประเมินโดยผู้เชี่ยวชาญ สูตรการประเมินจะเป็นดังนี้:

อัตราส่วนลด=อัตราปลอดความเสี่ยง + การปรับความเสี่ยง

ลองใช้อัตราปลอดความเสี่ยงเท่ากับดอกเบี้ยหลักทรัพย์ปลอดความเสี่ยง (GKOs, OFZs อัตราดอกเบี้ยเหล่านี้สามารถดูได้บนเว็บไซต์ของธนาคารกลางแห่งสหพันธรัฐรัสเซีย cbr.ru) เท่ากับ 5% และการปรับเปลี่ยนความเสี่ยงด้านอุตสาหกรรม ความเสี่ยงจากผลกระทบของฤดูกาลต่อยอดขายและความเสี่ยงด้านบุคลากร ตารางด้านล่างแสดงค่าประมาณของการปรับเปลี่ยนโดยคำนึงถึงประเภทความเสี่ยงที่ระบุเหล่านี้ ความเสี่ยงเหล่านี้ได้รับการระบุโดยผู้เชี่ยวชาญ ดังนั้นเมื่อเลือกผู้เชี่ยวชาญ คุณจะต้องให้ความสนใจอย่างใกล้ชิด

| ประเภทของความเสี่ยง | การปรับความเสี่ยง |

| ความเสี่ยงจากฤดูกาลที่ส่งผลต่อยอดขาย | 5% |

| ความเสี่ยงทางอุตสาหกรรม | 7% |

| ความเสี่ยงด้านบุคลากร | 3% |

| 15% | |

| อัตราดอกเบี้ยไร้ความเสี่ยง | 5% |

| ทั้งหมด: | 20% |

เป็นผลให้เมื่อรวมการปรับความเสี่ยงที่ส่งผลกระทบต่อโครงการลงทุนทั้งหมดแล้ว อัตราคิดลดจะเป็น = 5 + 15 = 20% หลังจากคำนวณอัตราคิดลดแล้ว จำเป็นต้องคำนวณกระแสเงินสดและคิดลด

สองตัวเลือกสำหรับการคำนวณมูลค่าปัจจุบันสุทธิ NPV

ตัวเลือกแรกสำหรับการคำนวณมูลค่าปัจจุบันสุทธิประกอบด้วยขั้นตอนต่อไปนี้:

- คอลัมน์ “B” แสดงถึงต้นทุนการลงทุนเริ่มแรก = 100,000 รูเบิล

- คอลัมน์ "C" แสดงถึงการรับเงินสดที่วางแผนไว้ในอนาคตทั้งหมดสำหรับโครงการ

- คอลัมน์ "D" บันทึกค่าใช้จ่ายเงินสดในอนาคตทั้งหมด

- CF กระแสเงินสด (คอลัมน์ “E”) E7= C7-D7;

- การคำนวณกระแสเงินสดคิดลด F7=E7/(1+$C$3)^A7

- คำนวณมูลค่าปัจจุบัน (NPV) ลบด้วยต้นทุนการลงทุนเริ่มแรก (IC) F16 =ผลรวม(F7:F15)-B6

ตัวเลือกที่สองสำหรับการคำนวณมูลค่าปัจจุบันสุทธิคือการใช้ฟังก์ชันทางการเงิน NPV (มูลค่าปัจจุบันสุทธิ) ในตัวของ Excel การคำนวณมูลค่าปัจจุบันสุทธิของโครงการลบด้วยต้นทุนการลงทุนเริ่มแรก F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

รูปด้านล่างแสดงผลลัพธ์การคำนวณมูลค่าปัจจุบันสุทธิ ดังที่เราเห็นผลลัพธ์สุดท้ายของการคำนวณจะเหมือนกัน

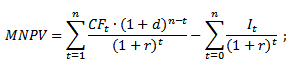

การแก้ไขมูลค่าปัจจุบันสุทธิ MNPV (Modified Net Present Value)

นอกเหนือจากสูตรมูลค่าปัจจุบันสุทธิแบบคลาสสิกแล้ว บางครั้งนักการเงิน/นักลงทุนยังใช้สูตรการปรับเปลี่ยนในทางปฏิบัติ:

MNPV – การเปลี่ยนแปลงมูลค่าปัจจุบันสุทธิ

CF t – กระแสเงินสดในช่วงเวลา t;

ฉัน t – กระแสเงินสดไหลออกในช่วงเวลา t;

r – อัตราคิดลด (อัตราอุปสรรค);

d – ระดับของการลงทุนซ้ำ อัตราดอกเบี้ยที่แสดงรายได้ที่เป็นไปได้จากการนำเงินทุนไปลงทุนใหม่

n – จำนวนช่วงการวิเคราะห์

ดังที่เราเห็น ความแตกต่างหลักจากสูตรง่ายๆ คือความเป็นไปได้ในการคำนึงถึงผลตอบแทนจากการลงทุนซ้ำ การประเมินโครงการลงทุนตามเกณฑ์นี้มีแบบฟอร์มดังนี้

ข้อดีและข้อเสียของวิธีประเมินมูลค่าปัจจุบันสุทธิ

มาเปรียบเทียบข้อดีของตัวบ่งชี้ NPV และ MNPV กัน ข้อดีของการใช้ตัวบ่งชี้เหล่านี้ได้แก่:

- ขอบเขตที่ชัดเจนในการเลือกและประเมินความน่าดึงดูดใจในการลงทุนของโครงการ

- ความเป็นไปได้ที่จะคำนึงถึงความเสี่ยงของโครงการเพิ่มเติมในสูตร (อัตราคิดลด)

- การใช้อัตราคิดลดเพื่อสะท้อนการเปลี่ยนแปลงมูลค่าของเงินเมื่อเวลาผ่านไป

ข้อเสียของมูลค่าปัจจุบันสุทธิมีดังต่อไปนี้:

- ความยากลำบากในการประเมินโครงการลงทุนที่ซับซ้อนซึ่งมีความเสี่ยงมากมาย

- ความยากลำบากในการคาดการณ์กระแสเงินสดในอนาคตได้อย่างแม่นยำ

- ไม่มีอิทธิพลของปัจจัยที่ไม่มีตัวตนต่อความสามารถในการทำกำไรในอนาคต (สินทรัพย์ไม่มีตัวตน)

ประวัติย่อ

แม้ว่าจะมีข้อบกพร่องหลายประการ แต่ตัวบ่งชี้มูลค่าปัจจุบันสุทธิก็เป็นกุญแจสำคัญในการประเมินความน่าดึงดูดใจในการลงทุนของโครงการ โดยเปรียบเทียบกับอะนาล็อกและคู่แข่ง นอกจากการประมาณ NPV แล้ว เพื่อให้เห็นภาพได้ชัดเจนขึ้น ยังจำเป็นต้องคำนวณอัตราส่วนการลงทุน เช่น IRR และ DPI อีกด้วย

ให้เราพิจารณาเกณฑ์ลดราคาซึ่งทำให้สามารถกำจัดข้อเสียเปรียบหลักของวิธีการประเมินแบบง่าย ๆ ได้ - ไม่สามารถคำนึงถึงมูลค่าของการรับเงินสดในอนาคตที่เกี่ยวข้องกับช่วงเวลาปัจจุบันและทำให้ได้รับการประมาณการที่ถูกต้อง ประสิทธิผลของโครงการโดยเฉพาะโครงการที่เกี่ยวข้องกับการลงทุนระยะยาว

ในทางปฏิบัติทั่วโลก เกณฑ์ส่วนลดต่อไปนี้ถูกใช้มากที่สุดในปัจจุบัน:

- มูลค่าปัจจุบันสุทธิ (มูลค่าปัจจุบันสุทธิ) NPV

- ดัชนีความสามารถในการทำกำไร (ดัชนีความสามารถในการทำกำไร) พี.ไอ.

- อัตราส่วนผลประโยชน์ต่อต้นทุน (อัตราส่วนผลประโยชน์/ต้นทุน) อัตราส่วน B/C

- อัตราผลตอบแทนภายใน หรือความสามารถในการทำกำไรของโครงการ (อัตราผลตอบแทนภายใน) กรมสรรพากร

- ระยะเวลาคืนทุน (ระยะเวลาคืนทุน) พี.บี.

ให้เราแนะนำสัญกรณ์เพิ่มเติม:

บาท

- ประโยชน์ของโครงการในปีที

กะรัต

- ต้นทุนโครงการในปี t

เสื้อ = 1...น

- อายุโครงการปี

1. มูลค่าปัจจุบันสุทธิ

นักลงทุนควรให้ความสำคัญกับโครงการเหล่านั้นเท่านั้น NPV มีความหมายเชิงบวก ค่าลบบ่งบอกถึงการใช้เงินทุนอย่างไม่มีประสิทธิภาพ: อัตราผลตอบแทนน้อยกว่าที่จำเป็น

จากนิพจน์ข้างต้น เห็นได้ชัดว่ามูลค่าสัมบูรณ์ของมูลค่าปัจจุบันสุทธิขึ้นอยู่กับพารามิเตอร์สองประเภท ประการแรกอธิบายลักษณะกระบวนการลงทุนอย่างเป็นกลางและถูกกำหนดโดยกระบวนการผลิต ประเภทที่สองประกอบด้วยอัตราคิดลด

มาวิเคราะห์การพึ่งพากัน NPV จากอัตรา r สำหรับกรณีที่ลงทุนตั้งแต่เริ่มต้นกระบวนการและผลตอบแทนจะเท่ากันโดยประมาณ เมื่ออัตราการเปรียบเทียบถึงค่าที่กำหนด ร* ผลของการลงทุนจะกลายเป็นศูนย์ เดิมพันใด ๆ ที่น้อยกว่า ร* สอดคล้องกับการประเมินเชิงบวก NPV (ดูรูปถัดไป)

ในอัตราที่สูง การชำระเงินส่วนบุคคลจะมีผลกระทบเพียงเล็กน้อย NPV - ด้วยเหตุนี้ ตัวเลือกที่มีระยะเวลาการคืนสินค้าต่างกันจึงอาจกลายเป็นว่าเกือบจะเทียบเท่ากันในแง่ของผลกระทบทางเศรษฐกิจขั้นสุดท้าย ในเวลาเดียวกัน เป็นที่แน่ชัดว่าสิ่งอื่นๆ ที่เท่าเทียมกันคือโครงการที่มีระยะเวลารายได้นานกว่าจะดีกว่า ในส่วนที่เกี่ยวข้องกับความจำเป็นที่ต้องคำนึงถึงปัจจัยนี้ จะมีการกล่าวถึงตัวบ่งชี้เพิ่มเติมบางอย่างในเอกสารทางการเงิน ซึ่งขึ้นอยู่กับแนวทางที่แตกต่างกันสำหรับกระแสรายได้สองส่วน - ภายในระยะเวลาคืนทุนและอยู่นอกเหนือขีดจำกัดเหล่านี้ ใบเสร็จรับเงินเหล่านั้นที่ครอบคลุมโดยระยะเวลาคืนทุนจะถือว่าครอบคลุมการลงทุน ใบเสร็จรับเงินที่เหลือจะถือเป็นรายได้สุทธิ และส่วนลดไม่สามารถใช้กับพวกเขา เป็นการยากที่จะหาเหตุผลทางเศรษฐกิจสำหรับการตีความดังกล่าว มีเพียงความปรารถนาที่จะเพิ่มความสำคัญของส่วนที่สองของขั้นตอนการชำระเงินเท่านั้น ด้วยความสำเร็จเช่นเดียวกัน อาจเป็นไปได้ว่าการเสริมกำลังส่วนที่สองสามารถทำได้ด้วยวิธีอื่น เช่น คูณด้วยสัมประสิทธิ์บางอย่าง เป็นต้น การปรับเปลี่ยนเพิ่มเติมดำเนินไปตามแนวการแนะนำองค์ประกอบเชิงอัตนัยเพิ่มเติมในวิธีการคำนวณ ดังนั้นจึงมีข้อความระบุว่าการแบ่งกระแสรายได้ตามระยะเวลาคืนทุนนั้นไม่จำเป็นเลย การแบ่งนี้สามารถดำเนินการด้วยวิธีอื่นได้ โดยเฉพาะอย่างยิ่งเสนอให้เน้นเพียงเจ็ดปีแรกของกระบวนการลงทุน

ปัจจัยหลักประการหนึ่งที่กำหนดมูลค่าปัจจุบันสุทธิของโครงการคือขนาดของกิจกรรมที่ปรากฏในปริมาณการลงทุน การผลิต หรือการขาย "ทางกายภาพ" สิ่งนี้นำไปสู่ข้อจำกัดตามธรรมชาติในการใช้วิธีนี้ในการเปรียบเทียบโครงการที่แตกต่างกันในลักษณะนี้: มูลค่าที่มากขึ้น NPV จะไม่สอดคล้องกับตัวเลือกการลงทุนที่มีประสิทธิภาพมากกว่าเสมอไป

ดังนั้นแม้จะมีข้อดีทั้งหมด แต่เกณฑ์นี้ไม่อนุญาตให้เปรียบเทียบโครงการกับสิ่งเดียวกัน NPV แต่ด้วยความเข้มข้นของเงินทุนที่แตกต่างกัน ในกรณีเช่นนี้ สามารถใช้เกณฑ์ต่อไปนี้:

ดัชนีความสามารถในการทำกำไร (PI) แสดงความสามารถในการทำกำไรสัมพัทธ์ของโครงการ หรือมูลค่าคิดลดของกระแสเงินสดจากโครงการต่อหน่วยการลงทุน คำนวณโดยการหารมูลค่าปัจจุบันสุทธิของโครงการด้วยต้นทุนของการลงทุนเริ่มแรก:

ที่ไหน: NPV

- กระแสเงินสดสุทธิปัจจุบันของโครงการ ();

บริษัท

- ต้นทุนเริ่มต้น

เกณฑ์การยอมรับโครงการสอดคล้องกับเกณฑ์ตาม NPV ,(ปี่>0) อย่างไรก็ตามไม่เหมือน NPV , พี.ไอ. แสดงให้เห็นถึงประสิทธิภาพของการลงทุน ดังนั้นสำหรับสองโครงการ B1 =$1000, ค1 =$990 และ บี2 =$100, ค2 =$90 (ไม่รวมส่วนลด) NPV เท่ากันและเท่ากับ $10 และ พี.ไอ. ตามลำดับเท่ากับ 1% และ 10% โครงการที่มีดัชนีความสามารถในการทำกำไรสูงกว่าจะมีความยั่งยืนมากกว่าเช่นกัน ดังนั้นในตัวอย่างของเรา ต้นทุนที่เพิ่มขึ้น 5% ทำให้โครงการแรกไม่มีผลกำไร ในขณะที่โครงการที่สองยังคงทำกำไรได้

อย่างไรก็ตาม เราไม่ควรลืมว่าค่าดัชนีความสามารถในการทำกำไรที่มีขนาดใหญ่มากไม่ได้สอดคล้องกับมูลค่าที่สูงเสมอไป NPV และในทางกลับกัน ความจริงก็คือโครงการที่มีมูลค่าปัจจุบันสุทธิสูงไม่จำเป็นต้องมีประสิทธิผล ดังนั้นจึงมีดัชนีความสามารถในการทำกำไรน้อยมาก

3. อัตราส่วนผลประโยชน์/ต้นทุน

อัตราส่วนผลประโยชน์ต่อต้นทุนคำนวณโดยใช้สูตรต่อไปนี้ และแสดงผลหารของกระแสส่วนลดของผลประโยชน์หารด้วยกระแสส่วนลดของต้นทุน

ที่ไหน: บาท

- สวัสดิการต่อปี ที

;

กะรัต

- ค่าใช้จ่ายต่อปี ที

;

ร

- อัตราคิดลด

ที

- ปีที่ดำเนินโครงการ

ถ้า B/เครติโอ มากกว่าหนึ่งจึงทำให้ความสามารถในการทำกำไรของโครงการสูงกว่าที่นักลงทุนต้องการและถือว่าโครงการมีความน่าสนใจ

ตัวชี้วัดนี้สามารถใช้เพื่อแสดงให้เห็นว่าเป็นไปได้ที่จะเพิ่มต้นทุนได้มากเพียงใดโดยไม่ทำให้โครงการนี้เป็นความพยายามที่ไม่น่าดึงดูดในเชิงเศรษฐกิจ ดังนั้น ค่าของตัวบ่งชี้นี้เท่ากับ 1.05 แสดงให้เห็นว่าเมื่อต้นทุนเพิ่มขึ้น 6% มูลค่าของดัชนีความสามารถในการทำกำไรจะลดลงต่ำกว่าจุดคุ้มทุน ซึ่งเท่ากับ 1.00 ด้วยวิธีนี้ ทำให้สามารถประเมินผลกระทบของความเสี่ยงทางเศรษฐกิจและการเงินที่มีต่อผลลัพธ์ของโครงการได้อย่างรวดเร็ว

เมื่อเลือกเกณฑ์ นักลงทุนต้องการให้แน่ใจว่าจะประเมินโครงการได้อย่างถูกต้องและจัดอันดับทางเลือกได้อย่างถูกต้อง

ในหลายกรณี NPV และ B/เครติโอ เลือกโครงการที่ดีกว่าของทั้งสองโครงการเท่าๆ กัน อย่างไรก็ตาม ในบางสถานการณ์ เมื่อเลือกวิธีใดวิธีหนึ่งจากหลายๆ วิธี วิธีการเหล่านี้จะให้ผลลัพธ์ที่ขัดแย้งกัน

บนกราฟโดยที่มูลค่าปัจจุบันของต้นทุนและรายได้ถูกพล็อตตามแนวแกนเราจะค้นหาจุดที่สอดคล้องกับโครงการที่มีค่าเท่ากัน NPV และ B/เครติโอ

กราฟที่ 1 การเลือกโครงการที่มีงบประมาณจำกัด

หากโครงการได้รับการประเมินภายใต้ข้อจำกัดด้านงบประมาณที่เข้มงวด ค=ค* แล้วไม่มีปัญหาเกิดขึ้น ขีดจำกัดประสิทธิภาพตรงกันสำหรับทั้งสองเกณฑ์ ( NPV = 0 B/เครติโอ = 1) โครงการที่อยู่สูงกว่าในแนวดิ่งจะมีความสามารถในการทำกำไรสูงกว่า ม ที่ต้องการ ล และให้ทาง เอ็น ,

แผนภูมิที่ 2 ข้อโต้แย้ง NPV และ B/เครติโอ

หากเปรียบเทียบโครงการที่มีต้นทุนต่างกัน จะเกิดความขัดแย้งระหว่างการสั่งซื้อตามเกณฑ์ที่ต่างกัน ดังนั้น สัมพันธ์กับรายได้/ต้นทุน L>N>M อย่างไรก็ตาม NPV โปรเจ็กต์ L และ M เท่ากัน และโปรเจ็กต์ N นั้นสูงกว่านั้นอีก นั่นคือ N>M=N ความขัดแย้งนี้ทำให้เราคิดถึงการเลือกเกณฑ์ในการจัดอันดับ

สรุป: เกณฑ์ทั้งสองนี้มักจะเทียบเท่ากัน อย่างไรก็ตามวิธีการ NPV ดีกว่าเมื่อเปรียบเทียบโครงการที่ไม่เกิดร่วมกันกับเงินทุนไม่จำกัด

แน่นอนว่าการเลือกอัตราคิดลดเมื่อคำนวณ NPV , บี/ซี อัตราส่วนและ พี.ไอ. มีผลกระทบอย่างมีนัยสำคัญต่อผลลัพธ์สุดท้ายของการคำนวณและต่อการตีความ โดยทั่วไปมูลค่าของอัตราคิดลดจะขึ้นอยู่กับอัตราเงินเฟ้อ อัตราผลตอบแทนที่แท้จริงขั้นต่ำ และระดับความเสี่ยงในการลงทุน (อัตราผลตอบแทนขั้นต่ำถือเป็นระดับผลตอบแทนที่รับประกันต่ำสุดในตลาดทุนนั่นคือขีดจำกัดล่างของต้นทุนเงินทุน) คุณสามารถใช้อัตราดอกเบี้ยเฉลี่ยที่มีอยู่เป็นค่าประมาณของอัตราคิดลดได้ สำหรับเงินกู้ยืมระยะยาวจากธนาคาร

4. อัตราผลตอบแทนภายใน

สิ่งที่น่าสนใจมากคือมูลค่าของอัตราดอกเบี้ย r* ซึ่ง NPV =0. ณ จุดนี้ กระแสต้นทุนที่คิดลดจะเท่ากับกระแสของผลประโยชน์ที่คิดลด มันมีความหมายทางเศรษฐกิจเฉพาะของ "จุดคุ้มทุน" ที่มีส่วนลด และเรียกว่าอัตราผลตอบแทนภายในหรือเรียกสั้น ๆ ว่า กรมสรรพากร - เกณฑ์นี้ช่วยให้นักลงทุนของโครงการที่กำหนดสามารถประเมินความเป็นไปได้ของการลงทุน หากอัตราคิดลดของธนาคารสูงกว่า กรมสรรพากร เห็นได้ชัดว่าการฝากเงินเข้าธนาคารจะทำให้นักลงทุนได้รับผลประโยชน์มากขึ้น

กลับมาที่กราฟในรูปก่อนหน้า ชัดเจนว่า r* ไม่มีอะไรมากไปกว่า กรมสรรพากร - หากมีการลงทุนด้วยค่าใช้จ่ายของกองทุนที่ยืมมาเท่านั้นและได้รับเงินกู้ในอัตรา ฉัน แล้วความแตกต่าง ( ร* - ฉัน ) แสดงผลของกิจกรรมการลงทุน (ผู้ประกอบการ) ที่ ร*=ฉัน รายได้จ่ายคืนการลงทุนเท่านั้น (การลงทุนไม่มีผลกำไร) ด้วย ร* การลงทุนไม่ได้ผลกำไร

ตัวเลือกการตีความอีกทางหนึ่งคือถือว่าอัตราผลตอบแทนภายในเป็นระดับสูงสุดของการทำกำไร (การชดใช้) ของการลงทุนซึ่งอาจเป็นเกณฑ์สำหรับความเหมาะสมในการลงทุนเพิ่มเติมในโครงการ

ต่างประเทศมักจะตั้งถิ่นฐาน กรมสรรพากร ใช้เป็นขั้นตอนแรกในการวิเคราะห์การลงทุนเชิงปริมาณ เพื่อการวิเคราะห์เพิ่มเติมจึงเลือกโครงการลงทุนเหล่านั้น กรมสรรพากร ซึ่งประมาณไม่ต่ำกว่า 10-20%

อัตราผลตอบแทนภายในของโครงการที่ยอมรับในการจัดหาเงินทุนจะแตกต่างกันไปขึ้นอยู่กับภาคเศรษฐกิจและโครงการนั้นเป็นองค์กรเอกชนหรือภาครัฐ มีสองเหตุผลสำหรับสถานการณ์นี้ ประการแรก ระดับความเสี่ยงจะแตกต่างกันไป ตัวอย่างเช่น การสำรวจแร่เป็นการดำเนินการที่มีความเสี่ยงมากกว่าเกษตรกรรมชลประทาน ดังนั้นนักลงทุนในโครงการเหมืองแร่อาจต้องการอัตราผลตอบแทนที่สูงกว่าเพื่อชดเชยความเสี่ยงที่มากขึ้นที่พวกเขาเผชิญเมื่อเปรียบเทียบกับนักลงทุนในกิจการทางการเกษตร ประการที่สอง ตามกฎแล้วนักลงทุนเอกชนจะแสวงหาผลประโยชน์ของตนเองเท่านั้นเมื่อเลือกวัตถุการลงทุน และบางครั้งต้องการอัตรากำไรในระดับที่สูงกว่ารัฐซึ่งดำเนินงานทางสังคม

การคำนวณมูลค่าที่แม่นยำ กรมสรรพากร ทำได้โดยใช้คอมพิวเตอร์เท่านั้น แต่สามารถคำนวณโดยประมาณได้ กรมสรรพากร และเราจะดูด้วยตัวอย่างที่เฉพาะเจาะจง

ตัวอย่าง:นักลงทุนลงทุน 12 ล้านดอลลาร์ในการก่อสร้างโรงงานผลิตเครื่องบินโดยสาร รายได้ต่อปีที่วางแผนไว้ (ผลประโยชน์) จะเป็น:

1 ปี - 4 ล้านดอลลาร์

2 ปี - 6 ล้านดอลลาร์

3 ปี - 8 ล้านดอลลาร์

4 ปี - 3 ล้านดอลลาร์

เรามากำหนดอัตราผลตอบแทนภายในของโครงการกันดีกว่า

|

อัตราดอกเบี้ย 10% |

ใบเสร็จรับเงินที่แสดง |

อัตราดอกเบี้ย 20% |

ใบเสร็จรับเงินที่แสดง |

อัตราดอกเบี้ย 30% |

ใบเสร็จรับเงินที่แสดง |

|

จากตัวอย่างต่อไปนี้ มูลค่าปัจจุบันสุทธิ ( NPV ) มีค่าบวกที่อัตราคิดลด 10% และ 20% ในอัตราส่วนลด 30% NPV เป็นค่าลบ ดังนั้น มูลค่าของอัตราส่วนความสามารถในการทำกำไรภายในจึงอยู่ในช่วงระหว่าง 20 ถึง 30 เปอร์เซ็นต์ และใกล้เคียงกับ 30% สามารถแสดงได้อย่างชัดเจนบนกราฟ (ดูรูปถัดไป) จุดตัดกันของเส้นตรงและแกนแอบซิสซาจะสอดคล้องกับค่า กรมสรรพากร .

นอกจากนี้มูลค่าของเกณฑ์นี้ ( กรมสรรพากร ) สามารถหาได้จากการประยุกต์ใช้สูตรที่รู้จักจากทฤษฎีเรขาคณิตวิเคราะห์ ซึ่งระบุไว้ด้านล่างในรูปแบบของเรา:

![]()

แทนที่ค่าที่สอดคล้องกันของตัวบ่งชี้ที่เราได้รับ: กรมสรรพากร = 26,98%

มีการพัฒนาวิธีการคำนวณ กรมสรรพากร รวมถึงคอมพิวเตอร์ บนพื้นฐานของการประมาณซ้ำโดยใช้การทำให้เป็นเส้นตรงจนถึงจุด r* ชุดสเปรดชีต (เช่น ชุดซอฟต์แวร์ โลตัส 123 ,เอ็กเซล, คิวโปร ) อนุญาตโดยระบุ "ตำแหน่ง" ของกระแสเงินสด เพื่อคำนวณมูลค่าที่สอดคล้องกัน NPV (โดยที่รู้. ร ) และ กรมสรรพากร .

ขอสรุปทั้งหมดข้างต้น:

ประการแรกความหมาย กรมสรรพากร สามารถตีความได้ว่าเป็นระดับการรับประกันความสามารถในการทำกำไรที่ต่ำกว่าของโครงการลงทุน ดังนั้นหาก กรมสรรพากร สูงกว่าต้นทุนเงินทุนเฉลี่ย (เช่น อัตราสินทรัพย์ธนาคารระยะยาว) ในอุตสาหกรรมนี้ และเมื่อคำนึงถึงความเสี่ยงในการลงทุนของโครงการนี้แล้ว โครงการนี้จึงถือว่าน่าสนใจ

ในทางกลับกัน อัตราผลตอบแทนภายในจะกำหนดอัตราการชำระเงินสูงสุดสำหรับแหล่งเงินทุนของโครงการที่ดึงดูดใจ ซึ่งแหล่งทุนหลังยังคงเป็นจุดคุ้มทุน เมื่อประเมินประสิทธิผลของต้นทุนการลงทุนโดยรวม นี่อาจเป็นอัตราดอกเบี้ยสูงสุดของเงินกู้

และในที่สุดอัตราผลตอบแทนภายในบางครั้งถือเป็นระดับผลตอบแทนจากการลงทุนสูงสุดซึ่งอาจเป็นเกณฑ์ในการพิจารณาความเหมาะสมในการลงทุนเพิ่มเติมในโครงการ

ข้อดีของเกณฑ์นี้ ได้แก่ ความเที่ยงธรรม ความเป็นอิสระจากขนาดการลงทุนที่แน่นอน การประเมินความสามารถในการทำกำไรสัมพัทธ์ของโครงการ และเนื้อหาข้อมูล นอกจากนี้ยังสามารถปรับเปลี่ยนได้อย่างง่ายดายเพื่อเปรียบเทียบโครงการที่มีระดับความเสี่ยงต่างกัน: โครงการที่มีระดับความเสี่ยงสูงกว่าควรมีอัตราผลตอบแทนภายในที่สูงกว่า อย่างไรก็ตาม ก็มีข้อเสียเช่นกัน: ความซับซ้อนของการคำนวณแบบ "ไม่ใช้คอมพิวเตอร์" และความเป็นกลางที่เป็นไปได้ของการเลือกผลตอบแทนมาตรฐาน และการพึ่งพาความแม่นยำในการประมาณกระแสเงินสดในอนาคตมากขึ้น

เกณฑ์ NPV , กรมสรรพากร และ พี.ไอ. ที่ใช้กันมากที่สุดในการวิเคราะห์การลงทุน จริงๆ แล้วเป็นเวอร์ชันที่แตกต่างกันของแนวคิดเดียวกัน ดังนั้นผลลัพธ์จึงเกี่ยวข้องกัน ดังนั้น เราสามารถคาดหวังได้ว่าความสัมพันธ์ทางคณิตศาสตร์ต่อไปนี้จะเพียงพอสำหรับหนึ่งโครงการ:

ถ้า NPV

>0 แล้ว พี.ไอ.

>1 และ กรมสรรพากร

>ร

ถ้า NPV

<0, то พี.ไอ.

<1 и กรมสรรพากร

ที่ไหน ร - อัตราผลตอบแทนที่ต้องการ (ต้นทุนเสียโอกาสของทุน)

เมื่อทำงานตามเกณฑ์ที่กำหนด บางครั้งนักวิเคราะห์อาจประสบปัญหาบางอย่าง ซึ่งวิธีแก้ปัญหาอยู่นอกเหนือเครื่องมือการคำนวณ

ตัวอย่างเช่น,

ก) เพื่อคำนวณ NPV และ พี.บี. จำเป็นต้องกำหนดอัตราดอกเบี้ยล่วงหน้า

b) กระแสเงินสดบางประเภทอาจมีลักษณะดังต่อไปนี้:

เหล่านั้น. ความหมายหลายประการ กรมสรรพากร ในระหว่างรอบโครงการ (สาเหตุของปรากฏการณ์นี้อาจอยู่ในกระบวนการลงทุนใหม่) ซึ่งทำให้การเปรียบเทียบยุ่งยาก r1*, r2*, r3* ฯลฯ ด้วยอัตราคิดลดของธนาคาร เป็นเรื่องปกติที่จะใช้ค่าที่น้อยที่สุดจากซีรีย์ที่ได้รับทั้งหมดสำหรับสิ่งนี้

c) ในระหว่างกระบวนการชำระบัญชี NPV สำหรับโครงการทางเลือก จำเป็นต้องลดราคาให้เหลือเวลาเดียวกันอย่างเคร่งครัด

โดยทั่วไปแล้ว คำถามมักเกิดขึ้นเกี่ยวกับความจำเป็นในการใช้วิธีของมนุษย์และเครื่องจักรในการตัดสินใจเกี่ยวกับโครงการทางเลือก อย่างไรก็ตามผู้เชี่ยวชาญจะต้องเข้าใจอย่างชัดเจนถึงผลที่ตามมาของการตัดสินใจของเขา

การเปรียบเทียบโครงการเพื่อตัดสินใจลงทุนได้อย่างถูกต้องถือเป็นปัญหาที่ยากที่สุดในการวางแผนพัฒนาองค์กร แม้ว่าบ่อยครั้งที่เกณฑ์การพิจารณาในการประเมินประสิทธิผลของโครงการลงทุนนั้นให้การจัดอันดับโครงการที่คล้ายกันตามระดับความน่าดึงดูดใจ แต่กระนั้นก็ตามพวกมันจะถูกเรียงลำดับตามเกณฑ์ที่แตกต่างกันและโครงการที่ไม่เกิดร่วมกัน ดังนั้นข้อขัดแย้งระหว่างเกณฑ์ที่ต่างกันจึงต้องมีการพิจารณาอย่างละเอียดมากขึ้น

เกณฑ์สำหรับประสิทธิผลของโครงการลงทุน เช่นเดียวกับแบบจำลองใดๆ จะขึ้นอยู่กับข้อกำหนดเบื้องต้นบางประการ พิจารณาประเด็นหลัก (J. Clarc "การจัดทำงบประมาณทุนและการควบคุมรายจ่ายฝ่ายทุน", 1980):

1. ระดับความเสี่ยงของโครงการที่อยู่ระหว่างการพิจารณาสอดคล้องกับระดับความเสี่ยงเฉลี่ยของบริษัทโดยรวม

2. ต้นทุนเงินทุนคงที่ตลอดเวลาและไม่ขึ้นอยู่กับปริมาณการลงทุนในโครงการ

3. โอกาสในการลงทุนมีความเป็นอิสระ ไม่มีความสัมพันธ์ระหว่างโครงการที่อยู่ระหว่างการพิจารณา (กล่าวคือ ไม่มีการแยกจากกัน เสริมกัน หรือขึ้นอยู่กับ) และกระแสเงินสดของคู่ของโครงการใดๆ ไม่มีความสัมพันธ์กัน

4. อัตราดอกเบี้ยที่บริษัทกู้ยืมทุนในตลาดทุนจะเท่ากับอัตราที่บริษัทจะได้รับจากการลงทุนในตลาดเหล่านั้น

5. มีตลาดทุน “สมบูรณ์แบบ” ซึ่งหมายความว่า

ก) ไม่มีใครมีอำนาจมากพอที่จะมีอิทธิพลต่อราคา

b) ผู้เข้าร่วมสามารถยืมหรือยืมได้มากเท่าที่ต้องการโดยไม่กระทบต่อราคา

c) ต้นทุนการทำธุรกรรมเป็นศูนย์

d) ผู้เข้าร่วมทุกคนสามารถเข้าถึงข้อมูลได้ฟรี

e) ทุนไม่จำกัด

6. การตัดสินใจลงทุนไม่ขึ้นอยู่กับการตัดสินใจของผู้บริโภค

นอกจากสมมติฐานข้างต้นแล้วควรสังเกตด้วยว่าเกณฑ์ กรมสรรพากร บ่งบอกเป็นนัยว่ารายรับเงินสดตลอดอายุของโครงการสามารถนำไปลงทุนซ้ำได้ในอัตราเท่ากับ กรมสรรพากร ขณะใช้งาน NPV และ พี.ไอ. ถือว่าการรับเงินสดขั้นกลางเหล่านี้ถูกนำไปลงทุนใหม่ในอัตราเท่ากับอัตราผลตอบแทนหรือต้นทุนของเงินทุนที่ต้องการ นอกจาก, พี.ไอ. วัดกระแสเงินสดไหลเข้าคิดลดต่อหนึ่งดอลลาร์ของกระแสเงินสดออก และ NPV วัดค่าสัมบูรณ์ของส่วนต่างระหว่างส่วนลดการรับเงินสดและการชำระเงิน

อย่างไรก็ตาม ในทางปฏิบัติอาจไม่เป็นไปตามข้อกำหนดเบื้องต้นข้างต้น ความขัดแย้งในการจัดอันดับโครงการลงทุนที่ไม่เกิดร่วมกันระหว่าง NPV , กรมสรรพากร และ พี.ไอ. อาจเกิดขึ้นจากสมมติฐานที่แตกต่างกันเกี่ยวกับการลงทุนซ้ำ และจากความแตกต่างระหว่างมูลค่าทางการเงินที่แน่นอนที่วัดได้ NPV และวัดความสามารถในการทำกำไรสัมพัทธ์ต่อดอลลาร์ของกระแสเงินสดจ่ายที่มีส่วนลด พี.ไอ. โดยเฉพาะอย่างยิ่งความขัดแย้งระหว่างเกณฑ์เหล่านี้อาจเกิดขึ้นได้หากมี (J. Clarc "การจัดทำงบประมาณทุน..."):

ก) ความคลาดเคลื่อนในปริมาณของกระแสเงินสดออกที่จำเป็นสำหรับการดำเนินโครงการที่ไม่เกิดร่วมกันภายใต้การพิจารณา

c) ความคลาดเคลื่อนในช่วงเวลาของกระแสเงินสดที่เกิดจากโครงการที่ไม่เกิดร่วมกันภายใต้การพิจารณา

จึงต้องเน้นย้ำว่าการที่ความขัดแย้งจะเกิดขึ้นระหว่าง NPV , กรมสรรพากร และ พี.ไอ. จำเป็นต้องมีโครงการตั้งแต่สองโครงการขึ้นไปที่แยกจากกัน เนื่องจากเมื่อพิจารณาโครงการลงทุนเดียวที่มีรูปแบบกระแสเงินสดแบบดั้งเดิม หลักเกณฑ์ทั้งสามข้อจะให้ผลลัพธ์ที่คล้ายคลึงกัน

ลองพิจารณาตัวอย่างโครงการลงทุนแบบดั้งเดิมสมมุติและคำนวณ NPV สำหรับอัตราคิดลดที่แตกต่างกัน

|

กระแสเงินสด ($) |

|

|

อัตราดอกเบี้ย % |

NPV $ |

สมมติว่าอัตราผลตอบแทนที่ต้องการ (ต้นทุนทุน) คือ 15% ในเวลาเดียวกัน NPV =$427.49 ซึ่งบ่งบอกถึงความน่าดึงดูดใจของโครงการ นี่หมายความว่า พี.ไอ. จะมากกว่าหนึ่งอย่างแน่นอนเพราะว่า พี.ไอ. = (ส่วนลดกระแสเงินสดเข้า)/(ส่วนลดกระแสเงินสดออก) NPV = กระแสเงินสดไหลออกคิดลด - กระแสเงินสดไหลออกคิดลด จริงหรือ, NPV = $1427.49 - $1,000 = $427.49 และ พี.ไอ. = $1427.49/$1,000 = 1.427 ต่อไปตั้งแต่ NPV ถ้าอัตราเท่ากับอัตราผลตอบแทนที่ต้องการเป็นบวกแล้ว กรมสรรพากร จะต้องเกินอัตราผลตอบแทนที่ต้องการเนื่องจากจะเท่ากัน NPV การทำให้เป็นศูนย์เป็นไปได้ด้วยความช่วยเหลือของอัตราคิดลดที่สูงกว่าเท่านั้น สำหรับโครงการของเรา กรมสรรพากร น้อยกว่า 35% เล็กน้อย ดังนั้นโครงการจึงควรได้รับการยอมรับทั้ง 3 ประเภท

อย่างไรก็ตาม แม้แต่การมีอยู่ของโครงการสองโครงการขึ้นไปที่แยกจากกันและหนึ่งในความไม่สอดคล้องกันข้างต้น ก็ไม่รับประกันว่าจะมีความขัดแย้งระหว่างเกณฑ์เสมอไป พิจารณาตัวอย่างต่อไปนี้สำหรับคู่ของโครงการที่ไม่เกิดร่วมกัน (J. Clarc "การจัดทำงบประมาณทุน..."):

หากโครงการ 1 ครอบงำโครงการ 2 เช่น กำหนดการ NPV อันแรกอยู่เหนือกราฟ NPV ที่สอง; แล้วโครงการที่ 1 จะมีความสำคัญมากขึ้น NPV และ พี.ไอ. กว่าโครงการที่ 2 โดยไม่คำนึงถึงอัตราคิดลด (ต้นทุนของเงินทุน) กรมสรรพากร โครงการ 1 ก็สูงกว่าโครงการ 2 เช่นกัน

ถ้าเป็นกราฟฟิก NPV โปรเจ็กต์ 3 และ 4 สัมผัสกันที่จุดเดียว แต่สัมผัสกราฟที่จุดอื่นๆ ทั้งหมด NPV โครงการ 3 อยู่เหนือกำหนดการของโครงการ 4 โครงการแรกก็มีมูลค่าสูงกว่าเช่นกัน กรมสรรพากร - ดังนั้นในทั้งสองกรณีนี้จะไม่มีความขัดแย้งระหว่างการสั่งซื้อโครงการตามเกณฑ์ที่แตกต่างกันสามประการ

แต่ถ้าเป็นกราฟ NPV โครงการที่ 5 และ 6 มีจุดตัดหนึ่งจุด NPV สำหรับโครงการที่ 5 ในอัตราคิดลดมากกว่า NPV สำหรับโครงการที่ 6 และ กรมสรรพากร สำหรับโครงการ 6 มากกว่าสำหรับ 5 ภายใต้เงื่อนไขดังกล่าวจะเกิดความขัดแย้งระหว่าง NPV และ กรมสรรพากร หากต้นทุนเงินทุนของบริษัทน้อยกว่าอัตราคิดลดที่กราฟ NPV แยก (สี่แยกฟิชเชอร์) ภายใต้เงื่อนไขเดียวกันนี้ อาจเกิดข้อขัดแย้งระหว่างกัน NPV และ พี.ไอ. เฉพาะในกรณีที่มีความแตกต่างระหว่างปริมาณเงินสดออกในโครงการ 5 และ 6 และจะเกิดความขัดแย้งระหว่าง พี.ไอ. และ กรมสรรพากร เฉพาะในกรณีที่จัดอันดับตาม NPV และ พี.ไอ. จับคู่.

โดยทั่วไปอาจมีสี่แยกฟิชเชอร์มากกว่าหนึ่งแห่ง แต่เราจะเน้นไปที่กรณีที่พบบ่อยที่สุดเมื่อมีเพียงทางเดียวหรือไม่มีเลย

ดังนั้นตัวบ่งชี้ กรมสรรพากร ไม่ได้ทำให้สามารถจัดอันดับโครงการได้อย่างถูกต้อง ท้ายที่สุดแล้ว หากเป้าหมายของนักลงทุนคือการเพิ่มอัตราผลตอบแทนสูงสุด นักลงทุนจะต้องจำกัดตัวเองอยู่เพียงหน่วยแรกของการลงทุนเท่านั้น (จำไว้ว่าประสิทธิภาพการทำงานส่วนเพิ่มลดลง) มูลค่าปัจจุบันสุทธิ ( NPV ) ทำหน้าที่เป็นตัวบ่งชี้ที่สอดคล้องกันเพียงตัวเดียวที่ช่วยให้มีการจัดอันดับตัวเลือกโครงการที่เชื่อถือได้ตามวัตถุประสงค์ในการเพิ่มผลประโยชน์สูงสุดจากการลงทุน สังคมได้รับผลประโยชน์สูงสุดโดยการเลือกการลงทุนไม่ใช่การลงทุนที่ให้ผลกำไรสูงสุด แต่เป็นการลงทุนที่ก่อให้เกิดมูลค่าสูงสุด (การลงทุนที่ "มีคุณค่า") มากที่สุด อย่างไรก็ตามหากคุณต้องการเลือกระหว่างโครงการ A และ C ซึ่งมี NPV (ก) > NPV (ค) แต่ พี.ไอ. (ก)< พี.ไอ. (C) ถือว่าเหมาะสมที่จะมุ่งเน้นไปที่ดัชนีความสามารถในการทำกำไรเนื่องจากตัวบ่งชี้นี้สะท้อนถึงประสิทธิภาพของหน่วยลงทุน นอกจากนี้ เมื่อมีทรัพยากรที่จำกัด (ซึ่งเป็นเรื่องปกติสำหรับเศรษฐกิจของเรา) ดัชนีความสามารถในการทำกำไรช่วยให้เราสามารถเลือกพอร์ตโฟลิโอของโครงการลงทุนที่มีประสิทธิภาพสูงสุดได้

นักวิเคราะห์โครงการจำนวนมากชอบเกณฑ์มูลค่าปัจจุบันสุทธิ เนื่องจากความเรียบง่าย ไม่คลุมเครือ และความสามารถในการเลือกโครงการที่เหมาะสมที่สุดจากตัวเลือกต่างๆ ในการใช้ตัวบ่งชี้นี้ ผู้เชี่ยวชาญด้านการวิเคราะห์โครงการจำเป็นต้องเตรียมข้อมูลเกี่ยวกับต้นทุนเสียโอกาสของทุน เช่น กำหนดอัตราคิดลด อย่างหลังนี้เป็นไปได้ก็ต่อเมื่อมีตลาดทุนที่ทำงานได้ตามปกติและมีความเข้าใจที่ชัดเจนเกี่ยวกับโอกาสทางเลือกที่มีอยู่ อย่างไรก็ตาม ในหลายประเทศ จำนวนการลงทุนเร่งด่วนมีมากกว่ากองทุนที่มีอยู่ และในประเทศอื่นๆ ตลาดทุนยังด้อยพัฒนาหรือไม่สามารถทำงานได้อย่างอิสระ ในสถานการณ์เช่นนี้ นักวิเคราะห์โครงการอาจชอบอัตราผลตอบแทนภายในเป็นตัวบ่งชี้ถึงข้อดีของโครงการ เนื่องจากตัวบ่งชี้นี้สามารถเทียบเคียงได้อย่างง่ายดายกับอัตราดอกเบี้ยของการกู้ยืมในประเทศหรือระหว่างประเทศเพื่อเป็นเงินทุนในการลงทุนในโครงการ ในทางปฏิบัติของธนาคารโลก อัตราผลตอบแทนภายในจะใช้เป็นตัวบ่งชี้หลักเมื่อส่งเอกสารอนุมัติการให้สินเชื่อสำหรับโครงการ เนื่องจากอัตราผลตอบแทนภายในทำให้ไม่สามารถเปรียบเทียบโอกาสโดยละเอียดได้ ต้นทุนเงินทุนในประเทศสมาชิกต่างๆ ของธนาคารโลก และเพื่อหลีกเลี่ยงปัญหาที่เกี่ยวข้องกับการระบุต้นทุนโอกาสของเงินทุนโลก อย่างไรก็ตาม เมื่อพิจารณาถึงความเป็นไปได้ของผู้สมัครโครงการแต่ละโครงการสำหรับการจัดหาเงินทุนจากธนาคาร ตัวบ่งชี้มูลค่าปัจจุบันสุทธิจะถูกนำมาใช้เพื่อประโยชน์ในการเปรียบเทียบตัวเลือกและการเลือกตัวเลือกโครงการที่ดีที่สุด

แนวคิดเรื่อง "มูลค่าปัจจุบันสุทธิ"มักจะปรากฏขึ้นมาในจิตสำนึกเมื่อจำเป็นต้องประเมินความเป็นไปได้ของบางสิ่ง

มีวิทยานิพนธ์เชิงคณิตศาสตร์ที่เกี่ยวข้องกับแนวคิด (บริสุทธิ์) และคุ้มค่าที่จะยึดถือเมื่อใดก็ตามที่คุณมีความคิดที่จะแยกออกมาเพื่อสิ่งนี้หรือสิ่งนั้น

เพื่อให้เข้าใจ มูลค่าปัจจุบันสุทธิคืออะไรเราจะวิเคราะห์รายละเอียดตัวอย่างเฉพาะ (สมมุติ)

ในการทำเช่นนี้ เราจะต้องจำข้อมูลพื้นฐานบางอย่างที่เกี่ยวข้องกับหัวข้อมูลค่าปัจจุบัน ซึ่งเราได้พูดคุยไปแล้วในหน้าเว็บต่างๆ

ดังนั้นตัวอย่าง

มูลค่าปัจจุบันสุทธิ: บทนำ

สมมติว่าคุณได้รับมรดกที่ดินมูลค่า 23,000 ดอลลาร์ นอกจากนี้ยังมี "สีเขียว" ประมาณ 280,000 รายการอยู่ในบัญชีของคุณ

รวม - 303,000 ดอลลาร์ซึ่งน่าจะวางไว้ที่ไหนสักแห่ง

ตัวเลือกการลงทุนปรากฏบนขอบฟ้า ซึ่งตามที่ผู้เชี่ยวชาญแนะนำ ราคาน่าจะพุ่งสูงขึ้นในหนึ่งปี

สมมติว่าต้นทุนในการก่อสร้างอาคารหลังหนึ่งคือ 280,000 ดอลลาร์ ซึ่งเรายอมรับได้ และราคาขายที่คาดหวังของอาคารที่สร้างเสร็จแล้วคือประมาณ 330,000 ดอลลาร์

หากปรากฏว่ามูลค่าปัจจุบันที่ 330,000 ดอลลาร์สหรัฐฯ มากกว่าจำนวนเงินที่คุณใช้ไป (280,000 ดอลลาร์ + 23,000 ดอลลาร์ = 303,000 ดอลลาร์) คุณควรยอมรับข้อเสนอเพื่อสร้างสิ่งอำนวยความสะดวกนี้

ในกรณีนี้ ความแตกต่างระหว่างปริมาณทั้งสองจะเป็นมูลค่าปัจจุบันสุทธิที่เราพยายามค้นหาอย่างยิ่ง

อย่างไรก็ตาม ก่อนอื่น เราจะต้องจัดการกับการคำนวณขั้นกลางที่มุ่งสร้างมูลค่าของมูลค่าปัจจุบัน

วิธีการคำนวณมูลค่าปัจจุบัน

แน่นอนว่าเงิน 330,000 ดอลลาร์ที่เราจะได้รับในอนาคตมีมูลค่าน้อยกว่า 330,000 ดอลลาร์ที่เรามีในปัจจุบัน และมันไม่ใช่แค่เกี่ยวกับ

เหตุผลหลักสำหรับสถานการณ์นี้คือเราสามารถลงทุนเงิน 330,000 ดอลลาร์ที่มีอยู่ในตราสารที่ไม่มีความเสี่ยง เช่น ธนาคารหรือหน่วยงานของรัฐ

ในกรณีนี้ เพื่อกำหนดมูลค่า "ที่แท้จริง" ของ 330,000 ดอลลาร์ของเรา จำเป็นต้องเพิ่มรายได้จากเงินฝากที่เกี่ยวข้อง ()

คุณสามารถมองสถานการณ์เช่นนี้: 330,000 ดอลลาร์ของวันนี้จะมีราคาเท่ากันในอนาคตบวกกับรายได้ดอกเบี้ยจากเครื่องมือทางการเงินที่ไม่มีความเสี่ยง

เราใกล้จะเข้าใจทฤษฎีที่สำคัญที่สุดข้อหนึ่งแล้ว: วันนี้มีมูลค่า มีราคาแพงมากขึ้นมากกว่าเงินที่เราได้รับ พรุ่งนี้.

นี่คือเหตุผลว่าทำไมมูลค่าปัจจุบันของรายได้ในอนาคตจึงเป็นเช่นนี้ น้อยค่าเล็กน้อยของมัน และเพื่อที่จะหามันได้ คุณต้องคูณรายได้ที่คาดหวังด้วยบางส่วนอย่างชัดเจน น้อยหน่วย

โดยปกติจะเรียกว่าสัมประสิทธิ์นี้ ปัจจัยส่วนลด

ในการทำเช่นนี้ ให้เราแนะนำเงื่อนไขของปัญหาว่าอัตราดอกเบี้ยของเครื่องมือทางการเงินที่ไม่มีความเสี่ยง เท่ากับ เช่น 8 เปอร์เซ็นต์ต่อปี

ในกรณีนี้ อัตราคิดลดจะเท่ากับมูลค่าของเศษส่วน 1 / (1 + 0.08):

DF = 1 / (1 + 0.08) = 1 / 1.08 = 0.926.

เราคำนวณมูลค่าปัจจุบันของ 330,000 ดอลลาร์ดังนี้:

พีวี =ฟฟ*ค 1 = 0.926 * 330,000 ดอลลาร์ = 305,580 ดอลลาร์.

ค่าเสียโอกาส

ตอนนี้เรามาจำสิ่งที่เรากำลังพูดถึงในตอนเริ่มต้นการสนทนาของเรา

หากขนาดของการลงทุนของเราน้อยกว่ามูลค่าปัจจุบันของรายได้ที่เราคาดหวัง แสดงว่าข้อเสนอที่เกี่ยวข้องนั้นก็คือ ทำกำไรได้และก็ควรจะได้รับการยอมรับ

อย่างที่คุณเห็น 303,000 ดอลลาร์< 305 580 долл., а значит, строительство офиса на нашем участке (скорее всего) окажется вложением…

สิ่งที่เราเพิ่งทำไปดูเหมือนในภาษาการเงิน นั่นคือการลดรายได้ในอนาคตในอัตราที่เครื่องมือทางการเงินอื่นๆ (ทางเลือก) สามารถ “เสนอได้”

อัตราผลตอบแทนที่ระบุสามารถเรียกได้แตกต่างกัน: อัตราส่วนความสามารถในการทำกำไร, อัตราคิดลด, ผลตอบแทนส่วนเพิ่ม, ค่าเสียโอกาส, ค่าเสียโอกาส

ตัวเลือกที่ทำเครื่องหมายไว้ทั้งหมดจะถูกใช้อย่างเท่าเทียมกัน และตัวเลือกจะขึ้นอยู่กับบริบท

มันคุ้มค่าที่จะให้ความสนใจ คำว่า "ค่าเสียโอกาส"เนื่องจากเน้นถึงสาระสำคัญของมูลค่าเงินรายได้ ฯลฯ ในปัจจุบัน

คุณจะเพียงแค่พกพา การสูญเสียเท่ากับต้นทุนเสียโอกาส

เกี่ยวกับทั้งหมดนี้ (และอื่น ๆ ) อีกครั้ง

ข้อมูลเพิ่มเติมเกี่ยวกับหัวข้อนี้นำเสนอในบทความ:

1. ,

2. .

มีความสุขในการลงทุน!

พิจารณาการวิเคราะห์โครงการลงทุน: มาคำนวณตัวบ่งชี้ประสิทธิภาพหลักที่สำคัญของโครงการลงทุนกัน ในบรรดาตัวชี้วัดสำคัญ ตัวชี้วัดที่สำคัญที่สุด 2 ประการสามารถระบุได้ - NPV และ IRR.

- NPV - มูลค่าปัจจุบันสุทธิจากโครงการลงทุน (NPV)

- IRR—อัตราผลตอบแทนภายใน (IRR)

มาดูรายละเอียดเพิ่มเติมเกี่ยวกับตัวบ่งชี้เหล่านี้และคำนวณตัวอย่างง่ายๆ ของการทำงานกับตัวบ่งชี้เหล่านี้ในตาราง Excel

มูลค่าปัจจุบันสุทธิ (NPV)

มูลค่าปัจจุบันสุทธิ (สุทธิปัจจุบันค่า, มูลค่าปัจจุบันสุทธิ) อาจเป็นหนึ่งในตัวบ่งชี้ประสิทธิผลของโครงการลงทุนที่ได้รับความนิยมและแพร่หลายที่สุด คำนวณเป็นผลต่างระหว่างการรับเงินสดจากโครงการในช่วงเวลาหนึ่งกับต้นทุนของโครงการโดยคำนึงถึงส่วนลดด้วย

การคำนวณมูลค่าปัจจุบันสุทธิ (NPV):

- กำหนดต้นทุนปัจจุบันของโครงการ (จำนวนเงินลงทุนในโครงการ) - ไอโอ.

- คำนวณมูลค่าปัจจุบันของเงินสดรับจากโครงการ ในการดำเนินการนี้ รายได้สำหรับแต่ละรอบระยะเวลารายงานจะลดลงเป็นวันที่ปัจจุบัน (ลดราคา) - พีวี.

- ลบต้นทุนโครงการของเรา (Io) จากมูลค่าปัจจุบันของรายได้ (PV) ส่วนต่างระหว่างกันจะเป็นมูลค่าปัจจุบันสุทธิ - NPV.

การคำนวณมูลค่าปัจจุบัน (PV)

การคำนวณมูลค่าปัจจุบันสุทธิ (NPV)

NPV=PV-Io

CF – กระแสเงินสดจากโครงการลงทุน

Iо - การลงทุนเริ่มแรกในโครงการ

r – อัตราคิดลด

ตัวบ่งชี้ NPV - แสดงให้นักลงทุนเห็นรายได้/ขาดทุนจากการลงทุนในโครงการลงทุน เขาสามารถเปรียบเทียบรายได้นี้กับรายได้ในสินทรัพย์ประเภทที่มีความเสี่ยงน้อยที่สุด - เงินฝากธนาคาร - และคำนวณประสิทธิภาพและความเป็นไปได้ของการลงทุนในโครงการลงทุน หาก NPV มากกว่า 0 แสดงว่าโครงการมีประสิทธิผล หลังจากนั้นคุณสามารถเปรียบเทียบมูลค่า NPV กับรายได้จากเงินฝากธนาคารได้ หาก NPV > สนับสนุนโครงการที่มีความเสี่ยงน้อยที่สุด แสดงว่าการลงทุนมีความเหมาะสม

สูตรมูลค่าปัจจุบันสุทธิ (NPV) จะเปลี่ยนแปลงหากการลงทุนในโครงการดำเนินการในหลายขั้นตอน (รอบระยะเวลา) และมีรูปแบบดังต่อไปนี้

![]()

CF – กระแสเงินสด;

r คืออัตราคิดลด

n คือจำนวนระยะ (งวด) ของการลงทุน

อัตราผลตอบแทนภายใน (IRR)

อัตราผลตอบแทนภายใน, กรมสรรพากร) เป็นตัวบ่งชี้ที่นิยมเป็นอันดับสองในการประเมินโครงการลงทุน จะกำหนดอัตราคิดลดที่การลงทุนในโครงการเท่ากับ 0 (NPV=0) กล่าวอีกนัยหนึ่งต้นทุนของโครงการเท่ากับรายได้จากโครงการลงทุน

IRR = r โดยที่ NPV = 0 พบได้จากสูตร:

CF – กระแสเงินสด;

เป็นจำนวนเงินลงทุนในโครงการงวดที่ t

n คือจำนวนงวด

การคำนวณ IRR ช่วยให้คุณสามารถเปรียบเทียบประสิทธิภาพของการลงทุนในโครงการลงทุนที่มีความยาวต่างกัน (ไม่สามารถทำได้โดยใช้ NPV) ตัวบ่งชี้นี้แสดงอัตราผลตอบแทน/ต้นทุนที่เป็นไปได้เมื่อนำเงินไปลงทุนในโครงการ (เป็นเปอร์เซ็นต์)

ตัวอย่างคำจำกัดความNPV ในเอ็กเซล

เพื่อความชัดเจน เรามาคำนวณการคำนวณ NPV ใน MS Excel กัน ในการคำนวณ NPV ให้ใช้ฟังก์ชัน =NPV().

มาดูมูลค่าปัจจุบันสุทธิ (NPV) ของโครงการลงทุนกัน การลงทุนที่จำเป็นคือ 90,000 รูเบิล กระแสเงินสดซึ่งกระจายตามระยะเวลาดังนี้ (ดังรูป) อัตราคิดลดคือ 10%

ลองคำนวณมูลค่าปัจจุบันสุทธิโดยใช้สูตร Excel:

มูลค่าปัจจุบันสุทธิ(D3;C3;C4:C11)

ที่ไหน:

D3 – อัตราคิดลด.

C3 – การลงทุนในช่วง 0 (ต้นทุนการลงทุนของเราในโครงการ)

C4:C11 – กระแสเงินสดของโครงการ 8 งวด

ส่งผลให้ตัวบ่งชี้มูลค่าปัจจุบันสุทธิมีค่าเท่ากับ NPV=51.07 >0ซึ่งแนะนำว่าควรลงทุนในโครงการลงทุน ตัวอย่างเช่นหากเราลงทุน 90,000 รูเบิลในธนาคารที่มีอัตราดอกเบี้ย 10% ต่อปีจากนั้นในหนึ่งปีเราจะได้รับน้อยกว่า 9,000 เล็กน้อยซึ่งน้อยกว่า 51.07 จากการลงทุนในโครงการลงทุน

ชั้นเรียนปริญญาโท: “วิธีคำนวณ NPV สำหรับแผนธุรกิจ”

มาคำนวณมูลค่าปัจจุบันสุทธิและอัตราผลตอบแทนภายในโดยใช้สูตรกันนางสาวเอ็กเซล

เริ่มต้นด้วยคำจำกัดความหรือค่อนข้างด้วยคำจำกัดความ

มูลค่าปัจจุบันสุทธิ (NPV) เรียกว่า ผลรวมของมูลค่าส่วนลดของกระแสการชำระเงินลดลงจนถึงวันนี้(นำมาจากวิกิพีเดีย)

หรือเช่นนี้: มูลค่าปัจจุบันสุทธิคือมูลค่าปัจจุบันของกระแสเงินสดในอนาคตของโครงการลงทุน คำนวณโดยคำนึงถึงส่วนลด ลบด้วยเงินลงทุน (เว็บไซต์ซีฟินรู)

หรือเช่นนี้: ปัจจุบันต้นทุนของการรักษาความปลอดภัยหรือโครงการลงทุนกำหนดโดยคำนึงถึงรายได้และค่าใช้จ่ายในปัจจุบันและอนาคตทั้งหมดด้วยอัตราดอกเบี้ยที่เหมาะสม (เศรษฐกิจ .

พจนานุกรม . -

ม .

: "

อินฟรา -

ม ",

สำนักพิมพ์ "

โลกทั้งใบ ".

เจ .

สีดำ .)

หมายเหตุ1- มูลค่าปัจจุบันสุทธิมักเรียกว่ามูลค่าปัจจุบันสุทธิ มูลค่าปัจจุบันสุทธิ (NPV) แต่เพราะว่า ฟังก์ชัน MS EXCEL ที่เกี่ยวข้องเรียกว่า NPV() จากนั้นเราจะยึดตามคำศัพท์นี้ นอกจากนี้คำว่ามูลค่าปัจจุบันสุทธิ (NPV) ยังบ่งบอกถึงความเกี่ยวข้องอย่างชัดเจนด้วย

สำหรับวัตถุประสงค์ของเรา (การคำนวณใน MS EXCEL) เรากำหนด NPV ดังต่อไปนี้:

มูลค่าปัจจุบันสุทธิคือผลรวมของกระแสเงินสดที่แสดงในรูปแบบของการชำระเงินตามจำนวนเงินที่กำหนดเองที่ทำในช่วงเวลาปกติ

คำแนะนำ: เมื่อทำความคุ้นเคยกับแนวคิดเรื่องมูลค่าปัจจุบันสุทธิเป็นครั้งแรก ก็สมเหตุสมผลที่จะทำความคุ้นเคยกับเนื้อหาของบทความ

นี่เป็นคำจำกัดความที่เป็นทางการมากขึ้นโดยไม่ต้องอ้างอิงถึงโครงการ การลงทุน และหลักทรัพย์ เนื่องจาก วิธีนี้สามารถใช้ในการประเมินกระแสเงินสดในลักษณะใดก็ได้ (แม้ว่าในความเป็นจริงแล้ว วิธี NPV มักจะใช้เพื่อประเมินประสิทธิผลของโครงการ รวมถึงการเปรียบเทียบโครงการที่มีกระแสเงินสดต่างกัน)

นอกจากนี้ คำจำกัดความยังไม่มีแนวคิดเรื่องการลดราคา เนื่องจาก โดยพื้นฐานแล้วขั้นตอนการคิดลดคือการคำนวณมูลค่าปัจจุบันโดยใช้วิธีการ

ตามที่กล่าวไว้ใน MS EXCEL ฟังก์ชัน NPV() ใช้ในการคำนวณมูลค่าปัจจุบันสุทธิ (NPV()) มันขึ้นอยู่กับสูตร:

CFn คือกระแสเงินสด (จำนวนเงิน) ในช่วง n จำนวนงวดทั้งหมดคือ N เพื่อแสดงว่ากระแสเงินสดเป็นรายได้หรือค่าใช้จ่าย (การลงทุน) ให้เขียนด้วยเครื่องหมายเฉพาะ (+ สำหรับรายได้ลบด้วยค่าใช้จ่าย) มูลค่าของกระแสเงินสดในบางงวดสามารถเป็น = 0 ซึ่งเทียบเท่ากับการไม่มีกระแสเงินสดในช่วงเวลาหนึ่ง (ดูหมายเหตุ 2 ด้านล่าง) i คืออัตราคิดลดสำหรับงวดนั้น (หากระบุอัตราดอกเบี้ยรายปี (ให้เป็น 10%) และงวดดังกล่าวเท่ากับหนึ่งเดือน ดังนั้น i = 10%/12)

หมายเหตุ2- เพราะ กระแสเงินสดอาจไม่มีอยู่ในทุกงวด ดังนั้นจึงสามารถอธิบายคำจำกัดความของ NPV ได้ดังนี้ มูลค่าปัจจุบันสุทธิคือมูลค่าปัจจุบันของกระแสเงินสดที่แสดงในรูปแบบของการชำระเงินตามมูลค่าที่กำหนดเอง ซึ่งทำในช่วงเวลาที่ทวีคูณของช่วงเวลาหนึ่งๆ (เดือน ไตรมาส หรือปี)- ตัวอย่างเช่น มีการลงทุนเริ่มแรกในไตรมาสที่ 1 และ 2 (ระบุด้วยเครื่องหมายลบ) ไม่มีกระแสเงินสดในไตรมาสที่ 3, 4 และ 7 และในไตรมาสที่ 5, 6 และ 9 จากโครงการได้รับ ได้รับแล้ว (ระบุด้วยเครื่องหมายบวก) ในกรณีนี้ NPV จะถูกคำนวณในลักษณะเดียวกับการชำระเงินปกติทุกประการ (ต้องระบุจำนวนเงินในไตรมาสที่ 3, 4 และ 7 = 0)

หากผลรวมของกระแสเงินสดที่กำหนดซึ่งแสดงถึงรายได้ (ที่มีเครื่องหมาย +) มากกว่าผลรวมของกระแสเงินสดที่กำหนดซึ่งแสดงถึงการลงทุน (ค่าใช้จ่ายที่มีเครื่องหมายลบ) ดังนั้น NPV > 0 (โครงการ/การลงทุนที่จ่ายออกไป) . มิฉะนั้น NPV<0 и проект убыточен.

การเลือกระยะเวลาส่วนลดสำหรับฟังก์ชัน NPV()

เมื่อเลือกช่วงลดราคาต้องถามตัวเองว่า “หากเราคาดการณ์ล่วงหน้า 5 ปี เราจะคาดการณ์กระแสเงินสดได้อย่างแม่นยำถึงหนึ่งเดือน / สูงถึงหนึ่งในสี่ / สูงถึงหนึ่งปีได้หรือไม่”

ในทางปฏิบัติตามกฎแล้ว 1-2 ปีแรกของการรับและการชำระเงินสามารถคาดการณ์ได้แม่นยำยิ่งขึ้นเช่นรายเดือนและในปีต่อ ๆ ไปสามารถกำหนดเวลาของกระแสเงินสดได้เช่นไตรมาสละครั้ง

หมายเหตุ3- โดยปกติแล้ว โครงการทั้งหมดเป็นโครงการส่วนบุคคลและไม่มีกฎเกณฑ์เดียวในการกำหนดระยะเวลา ผู้จัดการโครงการจะต้องกำหนดวันที่น่าจะเป็นไปได้มากที่สุดในการรับจำนวนเงินตามความเป็นจริงในปัจจุบัน

เมื่อตัดสินใจเกี่ยวกับช่วงเวลาของกระแสเงินสดแล้ว สำหรับฟังก์ชัน NPV() คุณจะต้องค้นหาช่วงเวลาที่สั้นที่สุดระหว่างกระแสเงินสด ตัวอย่างเช่น หากในปีที่ 1 มีการวางแผนรายรับเป็นรายเดือน และในปีที่ 2 เป็นรายไตรมาส ควรเลือกระยะเวลาเท่ากับ 1 เดือน ในปีที่สอง จำนวนกระแสเงินสดในเดือนแรกและเดือนที่สองของไตรมาสจะเท่ากับ 0 (ดู ไฟล์ตัวอย่าง แผ่น NPV).

ในตาราง NPV คำนวณได้สองวิธี: ผ่านฟังก์ชัน NPV() และตามสูตร (คำนวณมูลค่าปัจจุบันของแต่ละจำนวนเงิน) ตารางแสดงให้เห็นว่าจำนวนเงินแรก (การลงทุน) ได้รับการลดราคาแล้ว (-1,000,000 เปลี่ยนเป็น -991,735.54) สมมติว่าจำนวนเงินแรก (-1,000,000) ถูกโอนในวันที่ 31 มกราคม 2010 ซึ่งหมายความว่ามูลค่าปัจจุบัน (-991,735.54=-1,000,000/(1+10%/12)) จะถูกคำนวณ ณ วันที่ 31 ธันวาคม 2009 (โดยไม่สูญเสียความแม่นยำมากนัก เราสามารถสรุปได้ว่า ณ วันที่ 01/01/2010)

ซึ่งหมายความว่าจำนวนเงินทั้งหมดจะไม่ได้รับ ณ วันที่โอนจำนวนเงินแรก แต่เป็นวันที่ก่อนหน้า - ในช่วงต้นเดือนแรก (งวด) ดังนั้น สูตรจะถือว่ามีการจ่ายจำนวนเงินแรกและงวดต่อๆ ไปเมื่อสิ้นสุดงวด

หากจำเป็นต้องระบุจำนวนเงินทั้งหมด ณ วันที่ลงทุนครั้งแรก ก็ไม่จำเป็นต้องรวมไว้ในอาร์กิวเมนต์ของฟังก์ชัน NPV() แต่เพียงเพิ่มเข้ากับผลลัพธ์ผลลัพธ์ (ดูไฟล์ตัวอย่าง)

การเปรียบเทียบตัวเลือกส่วนลด 2 ตัวเลือกมีระบุไว้ในไฟล์ตัวอย่าง แผ่นงาน NPV:

เกี่ยวกับความแม่นยำในการคำนวณอัตราคิดลด

มีหลายวิธีในการกำหนดอัตราคิดลด มีการใช้ตัวบ่งชี้หลายอย่างในการคำนวณ ได้แก่ ต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักของบริษัท อัตราการรีไฟแนนซ์ อัตราดอกเบี้ยเงินฝากธนาคารเฉลี่ย อัตราเงินเฟ้อประจำปี อัตราภาษีเงินได้ อัตราปลอดความเสี่ยงของประเทศ ค่าพรีเมียมสำหรับความเสี่ยงของโครงการและอื่นๆ อีกมากมาย รวมถึงการรวมกัน ไม่น่าแปลกใจที่ในบางกรณีการคำนวณอาจต้องใช้แรงงานมาก การเลือกแนวทางที่ถูกต้องขึ้นอยู่กับงานเฉพาะ เราจะไม่พิจารณาพวกเขา ให้เราทราบเพียงสิ่งเดียว: ความแม่นยำในการคำนวณอัตราคิดลดจะต้องสอดคล้องกับความแม่นยำในการกำหนดวันที่และจำนวนกระแสเงินสด มาแสดงการพึ่งพาที่มีอยู่กัน (ดู. ไฟล์ตัวอย่างความแม่นยำของแผ่นงาน).

ให้มีโครงการ: ระยะเวลาดำเนินการ 10 ปี อัตราคิดลด 12% ระยะเวลากระแสเงินสด 1 ปี

NPV มีจำนวน 1,070,283.07 (คิดลด ณ วันที่ชำระงวดแรก)

เพราะ หากระยะเวลาของโครงการยาวนาน ทุกคนเข้าใจว่าจำนวนเงินในปีที่ 4-10 ไม่ได้ถูกกำหนดอย่างแม่นยำ แต่มีความแม่นยำที่ยอมรับได้คือ +/- 100,000.0 ดังนั้นเราจึงมี 3 สถานการณ์: สถานการณ์พื้นฐาน (ระบุค่าเฉลี่ย ("น่าจะเป็นไปได้มากที่สุด")) ในแง่ร้าย (ลบ 100,000.0 จากฐาน) และในแง่ดี (บวก 100,000.0 ไปยังฐาน) คุณต้องเข้าใจว่าหากจำนวนฐานคือ 700,000.0 จำนวน 800,000.0 และ 600,000.0 ก็มีความแม่นยำไม่น้อย

มาดูกันว่า NPV จะตอบสนองอย่างไรเมื่ออัตราคิดลดเปลี่ยนแปลง +/- 2% (จาก 10% เป็น 14%):

พิจารณาเพิ่มอัตรา 2% เห็นได้ชัดว่าเมื่ออัตราคิดลดเพิ่มขึ้น NPV จะลดลง หากเราเปรียบเทียบช่วงของสเปรด NPV ที่ 12% และ 14% เราจะเห็นว่าช่วงเหล่านั้นตัดกันที่ 71%

มันมากหรือน้อย? คาดการณ์กระแสเงินสดในปีที่ 4-6 มีความแม่นยำ 14% (100,000/700,000) ซึ่งค่อนข้างแม่นยำ การเปลี่ยนแปลงอัตราคิดลด 2% ส่งผลให้ NPV ลดลง 16% (เมื่อเปรียบเทียบกับกรณีฐาน) เมื่อคำนึงถึงความจริงที่ว่าช่วงสเปรด NPV ทับซ้อนกันอย่างมีนัยสำคัญเนื่องจากความแม่นยำในการกำหนดจำนวนรายได้เงินสด อัตราที่เพิ่มขึ้น 2% ไม่ได้ส่งผลกระทบอย่างมีนัยสำคัญต่อ NPV ของโครงการ (โดยคำนึงถึงความแม่นยำ ในการกำหนดจำนวนกระแสเงินสด) แน่นอนว่านี่ไม่สามารถเป็นคำแนะนำสำหรับทุกโครงการได้ การคำนวณเหล่านี้มีไว้เป็นตัวอย่าง

ดังนั้น เมื่อใช้วิธีการข้างต้น ผู้จัดการโครงการจะต้องประมาณต้นทุนในการคำนวณเพิ่มเติมของอัตราคิดลดที่แม่นยำยิ่งขึ้น และตัดสินใจว่าจะปรับปรุงประมาณการ NPV ได้มากน้อยเพียงใด

เรามีสถานการณ์ที่แตกต่างไปจากเดิมอย่างสิ้นเชิงสำหรับโครงการเดียวกัน หากเราทราบอัตราคิดลดที่มีความแม่นยำน้อยกว่า เช่น +/- 3% และทราบกระแสในอนาคตด้วยความแม่นยำที่มากขึ้น +/- 50,000.0

การเพิ่มขึ้นของอัตราคิดลด 3% ส่งผลให้ NPV ลดลง 24% (เมื่อเปรียบเทียบกับกรณีฐาน) หากเราเปรียบเทียบช่วงของสเปรด NPV ที่ 12% และ 15% เราจะเห็นว่าช่วงเหล่านี้ตัดกันเพียง 23% เท่านั้น

ดังนั้นผู้จัดการโครงการเมื่อวิเคราะห์ความอ่อนไหวของ NPV ต่ออัตราคิดลดแล้วจะต้องเข้าใจว่าการคำนวณ NPV จะได้รับการปรับปรุงอย่างมีนัยสำคัญหรือไม่หลังจากการคำนวณอัตราคิดลดโดยใช้วิธีที่แม่นยำยิ่งขึ้น

หลังจากกำหนดจำนวนเงินและช่วงเวลาของกระแสเงินสดแล้ว ผู้จัดการโครงการสามารถประมาณอัตราคิดลดสูงสุดที่โครงการสามารถทนได้ (เกณฑ์ NPV = 0) หัวข้อถัดไปจะพูดถึงอัตราผลตอบแทนภายใน - IRR

อัตราผลตอบแทนภายในกรมสรรพากร(วีเอสดี)

อัตราผลตอบแทนภายใน อัตราผลตอบแทนภายใน, IRR (IRR)) คืออัตราคิดลดที่มูลค่าปัจจุบันสุทธิ (NPV) เท่ากับ 0 คำว่าอัตราผลตอบแทนภายใน (IRR) ก็ใช้เช่นกัน (ดู ไฟล์ตัวอย่าง แผ่น IRR).

ข้อดีของ IRR คือ นอกเหนือจากการกำหนดระดับผลตอบแทนจากการลงทุนแล้ว ยังสามารถเปรียบเทียบโครงการที่มีขนาดและระยะเวลาต่างกันได้อีกด้วย

ในการคำนวณ IRR จะใช้ฟังก์ชัน IRR() (เวอร์ชันภาษาอังกฤษ - IRR()) ฟังก์ชันนี้เกี่ยวข้องอย่างใกล้ชิดกับฟังก์ชัน NPV() สำหรับกระแสเงินสดเดียวกัน (B5:B14) อัตราผลตอบแทนที่คำนวณโดยฟังก์ชัน IRR() จะให้ผลลัพธ์เป็น NPV เป็นศูนย์เสมอ ความสัมพันธ์ของฟังก์ชันสะท้อนให้เห็นในสูตรต่อไปนี้:

=NPV(VSD(B5:B14),B5:B14)

หมายเหตุ4- IRR สามารถคำนวณได้โดยไม่ต้องใช้ฟังก์ชัน IRR(): การมีฟังก์ชัน NPV() ก็เพียงพอแล้ว ในการดำเนินการนี้คุณต้องใช้เครื่องมือ (ช่อง "ตั้งค่าในเซลล์" ควรอ้างอิงถึงสูตรด้วย NPV() ตั้งค่าช่อง "ค่า" เป็น 0 ช่อง "การเปลี่ยนค่าเซลล์" ควรมีลิงก์ไปยัง เซลล์ด้วยอัตรา)

การคำนวณ NPV ด้วยกระแสเงินสดคงที่โดยใช้ฟังก์ชัน PS()

อัตราผลตอบแทนภายใน NET INDOH()

เช่นเดียวกับ NPV() ซึ่งมีฟังก์ชันที่เกี่ยวข้อง IRR() NETNZ() มีฟังก์ชัน NETINDOH() ซึ่งคำนวณอัตราคิดลดรายปีที่ NETNZ() ส่งกลับ 0

การคำนวณในฟังก์ชัน NET INDOW() ทำได้โดยใช้สูตร:

โดยที่ Pi = จำนวนกระแสเงินสดที่ i; di = วันที่ของจำนวนเงินที่ i; d1 = วันที่ของจำนวนเงินที่ 1 (วันที่เริ่มต้นซึ่งจำนวนเงินทั้งหมดจะถูกลดราคา)

หมายเหตุ5- ฟังก์ชัน NETINDOH() ใช้สำหรับ .