Čistý peňažný tok npv. Čistá súčasná hodnota: koncepcia a výpočet

Poďme preskúmať koncept čistej súčasnej hodnoty (NPV) investičného projektu, uviesť definíciu a ekonomický význam, použiť reálny príklad na výpočet NPV v Exceli a tiež zvážiť modifikáciu tohto ukazovateľa (MNPV).

Čistá súčasná hodnota(NPVNetSúčasnosťHodnota, čistá súčasná hodnota, čistá súčasná hodnota)– zobrazuje efektívnosť investície do investičného projektu: výšku cash flow počas obdobia jeho realizácie a zníženú na aktuálnu hodnotu (diskontovanie).

Čistá súčasná hodnota. Vzorec na výpočet

kde: NPV – čistá súčasná hodnota investičného projektu;

CFt (Hotovosť Prietok) – peňažný tok v časovom období t;

IC (investovať Kapitál) – investičný kapitál predstavuje výdavky investora v počiatočnom časovom období;

r – diskontná sadzba (bariérová sadzba).

Prijímanie investičných rozhodnutí na základe kritéria NPV

Ukazovateľ NPV je jedným z najbežnejších kritérií hodnotenia investičných projektov. Uvažujme v tabuľke, aké rozhodnutia možno urobiť pri rôznych hodnotách NPV.

Vypočítajte a predpovedajte budúci peňažný tok (CF) v Exceli

Peňažný tok predstavuje množstvo hotovosti, ktorú má spoločnosť/podnik v danom čase. Cash flow odráža finančnú silu spoločnosti. Pre výpočet cash flow je potrebné z cash inflow (CI,Hotovosť prítoky) znamená odobrať odtok (CO,Hotovosť Odtoky) , vzorec výpočtu bude vyzerať takto:

![]()

Určenie budúceho peňažného toku investičného projektu je veľmi dôležité, preto sa pozrime na jednu z metód prognózovania pomocou MS Excel. Štatistické predpovedanie peňažných tokov je možné len vtedy, ak investičný projekt už existuje a funguje. To znamená, že sú potrebné finančné prostriedky na zvýšenie jej kapacity alebo jej škálovanie. Chcel by som poznamenať, že ak je projekt rizikovým projektom a nemá štatistické údaje o objemoch výroby, tržbách, nákladoch, potom sa na posúdenie budúcich peňažných príjmov používa odborný prístup. Odborníci porovnávajú tento projekt s analógmi v tejto oblasti (priemysel) a hodnotia potenciál možného rozvoja a možné peňažné toky.

Pri prognózovaní objemu budúcich príjmov je potrebné určiť povahu vzťahu medzi vplyvom rôznych faktorov (tvoriacich peňažné príjmy) a samotným peňažným tokom. Pozrime sa na jednoduchý príklad predpovedania budúcich peňažných tokov z projektu v závislosti od nákladov na reklamu. Ak existuje priamy vzťah medzi týmito ukazovateľmi, môžete predpovedať, aké budú peňažné príjmy v závislosti od nákladov pomocou lineárnej regresie v Exceli a funkcie „TREND“. Za týmto účelom napíšeme nasledujúci vzorec pre náklady na reklamu vo výške 50 rubľov.

Cash Flow (CF). B12=TREND(B4:B11;C4:C11;C12)

Veľkosť budúceho peňažného toku bude 4831 rubľov. s reklamnými nákladmi 50 rubľov. V skutočnosti je určovanie veľkosti budúcich tržieb ovplyvnené oveľa väčším počtom faktorov, ktoré by sa mali vyberať podľa miery ovplyvnenia a ich vzájomného vzťahu pomocou korelačnej analýzy.

Určenie diskontnej sadzby (r) pre investičný projekt

Výpočet diskontnej sadzby je dôležitou úlohou pri výpočte aktuálnej hodnoty investičného projektu. Diskontná sadzba predstavuje alternatívny výnos, ktorý by investor mohol získať. Jedným z najbežnejších účelov stanovenia diskontnej sadzby je odhad hodnoty spoločnosti.

Na odhad diskontnej sadzby sa používajú metódy ako CAPM model, WACC, Gordonov model, Olsonov model, E/P model trhových násobkov, návratnosť vlastného kapitálu, Fama a francúzsky model, Rossov model (ART), expertné hodnotenie a pod. . Existuje mnoho metód a ich modifikácií na odhad diskontnej sadzby. Zvážme v tabuľke výhody a počiatočné údaje, ktoré sa používajú na výpočet.

| Metódy | Výhody | Počiatočné údaje pre výpočet |

| model CAPM | Zohľadnenie vplyvu trhového rizika na diskontnú sadzbu | |

| Model WACC | Schopnosť zohľadniť efektívnosť využívania vlastného aj cudzieho kapitálu | Kotácie kmeňových akcií (burza MICEX), úrokové sadzby z vypožičaného kapitálu |

| Gordonov model | Účtovanie dividendového výnosu | Kotácie kmeňových akcií, výplaty dividend (burza MICEX) |

| Model Ross | Berúc do úvahy priemysel, makro a mikro faktory, ktoré určujú diskontnú sadzbu | Štatistika makro indikátorov (Rosstat) |

| Fama a francúzsky model | S prihliadnutím na vplyv trhových rizík na diskontnú mieru, veľkosť firmy a jej odvetvové špecifiká | Kotácie kmeňových akcií (burza MICEX) |

| Na základe trhových násobkov | Účtovanie všetkých trhových rizík | Kotácie kmeňových akcií (burza MICEX) |

| Na základe návratnosti vlastného kapitálu | Účtovanie efektívnosti použitia vlastného kapitálu | Súvaha |

| Na základe odborného posúdenia | Schopnosť hodnotiť rizikové projekty a rôzne faktory, ktoré sa ťažko formalizujú | Odborné posudky, hodnotenia a bodové stupnice |

Zmena diskontnej sadzby má nelineárny vplyv na zmenu čistej súčasnej hodnoty, tento vzťah je znázornený na obrázku nižšie. Preto pri výbere investičného projektu je potrebné porovnávať nielen hodnoty NPV, ale aj charakter zmeny NPV pri rôznych sadzbách. Analýza rôznych scenárov vám umožňuje vybrať si menej rizikový projekt.

Vypočítajte čistú súčasnú hodnotu (NPV) pomocou Excelu

Vypočítajme čistú súčasnú hodnotu pomocou Excelu. Na obrázku nižšie je uvedená tabuľka zmien budúcich peňažných tokov a ich diskontovanie. Musíme teda určiť diskontnú sadzbu pre projekt rizikového investovania. Keďže nemá žiadne emisie kmeňových akcií, žiadne výplaty dividend a žiadne odhady návratnosti vlastného a dlhového kapitálu, použijeme metódu znaleckého posudku. Vzorec hodnotenia bude takýto:

Diskontná sadzba=Bezriziková sadzba + Úprava rizika;

Zoberme si bezrizikovú sadzbu rovnajúcu sa úroku z bezrizikových cenných papierov (GKO, OFZ, tieto úrokové sadzby si môžete pozrieť na webovej stránke Centrálnej banky Ruskej federácie, cbr.ru) vo výške 5%. A úpravy o riziko odvetvia, riziko vplyvu sezónnosti na tržby a personálne riziko. V tabuľke nižšie sú uvedené odhady úprav zohľadňujúce tieto identifikované typy rizík. Tieto riziká boli identifikované odborníkmi, takže pri výbere odborníka je potrebné venovať zvýšenú pozornosť.

| Druhy rizika | Úprava rizika |

| Riziko sezónnosti ovplyvňujúce predaj | 5% |

| Riziko odvetvia | 7% |

| Personálne riziko | 3% |

| 15% | |

| Bezriziková úroková sadzba | 5% |

| Celkom: | 20% |

Výsledkom je, že spočítaním všetkých úprav o riziko ovplyvňujúce investičný projekt bude diskontná sadzba = 5 + 15 = 20 %. Po výpočte diskontnej sadzby je potrebné vypočítať peňažné toky a diskontovať ich.

Dve možnosti na výpočet čistej súčasnej hodnoty NPV

Prvá možnosť na výpočet čistej súčasnej hodnoty pozostáva z nasledujúcich krokov:

- Stĺpec „B“ odráža počiatočné investičné náklady = 100 000 rubľov;

- Stĺpec „C“ odráža všetky budúce plánované peňažné príjmy za projekt;

- V stĺpci „D“ sa zaznamenávajú všetky budúce výdavky v hotovosti;

- Cash flow CF (stĺpec „E“). E7 = C7-D7;

- Výpočet diskontovaného peňažného toku. F7=E7/(1+$C$3)^A7

- Vypočítajte súčasnú hodnotu (NPV) mínus počiatočné investičné náklady (IC). F16 = SUM(F7:F15)-B6

Druhou možnosťou na výpočet čistej súčasnej hodnoty je použitie vstavanej finančnej funkcie NPV (čistá súčasná hodnota) programu Excel. Výpočet čistej súčasnej hodnoty projektu mínus počiatočné investičné náklady. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Na obrázku nižšie sú znázornené výsledné výpočty čistej súčasnej hodnoty. Ako vidíme, konečný výsledok výpočtu je rovnaký.

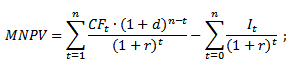

Úprava čistej súčasnej hodnoty MNPV (Modified Net Present Value)

Okrem klasického vzorca čistej súčasnej hodnoty finančníci/investori niekedy v praxi využívajú jeho modifikáciu:

MNPV – úprava čistej súčasnej hodnoty;

CF t – cash flow v časovom období t;

I t – peňažný tok v časovom období t;

r – diskontná sadzba (bariérová sadzba);

d – úroveň reinvestície, úroková miera ukazujúca možný príjem z reinvestície kapitálu;

n – počet období analýzy.

Ako vidíme, hlavným rozdielom oproti jednoduchému vzorcu je možnosť zohľadnenia ziskovosti z reinvestície kapitálu. Hodnotenie investičného projektu pomocou tohto kritéria má nasledovnú formu:

Výhody a nevýhody metódy oceňovania čistej súčasnej hodnoty

Porovnajme výhody ukazovateľov NPV a MNPV. Výhody používania týchto indikátorov zahŕňajú:

- Jasné hranice výberu a hodnotenia investičnej atraktivity projektu;

- Možnosť zohľadnenia dodatočných rizík projektu vo vzorci (diskontná sadzba);

- Použitie diskontnej sadzby na vyjadrenie zmien hodnoty peňazí v priebehu času.

Nevýhody čistej súčasnej hodnoty zahŕňajú:

- Ťažkosti pri posudzovaní zložitých investičných projektov, ktoré zahŕňajú mnohé riziká;

- Ťažkosti s presným predpovedaním budúcich peňažných tokov;

- Žiadny vplyv nehmotných faktorov na budúcu ziskovosť (nehmotný majetok).

Zhrnutie

Napriek množstvu nedostatkov je ukazovateľ čistej súčasnej hodnoty kľúčový pri hodnotení investičnej atraktívnosti projektu pri jeho porovnaní s analógmi a konkurentmi. Okrem odhadu NPV je pre jasnejší obraz potrebné vypočítať investičné ukazovatele ako IRR a DPI.

Pozrime sa teraz na diskontované kritériá, ktoré umožňujú zbaviť sa hlavnej nevýhody jednoduchých metód hodnotenia - neschopnosti zohľadniť hodnotu budúcich peňažných príjmov vo vzťahu k aktuálnemu časovému obdobiu, a tým získať správne odhady. efektívnosti projektov, najmä tých, ktoré sú spojené s dlhodobými investíciami.

Vo svetovej praxi sa v súčasnosti najviac používajú tieto zľavnené kritériá:

- Čistá súčasná hodnota (čistá súčasná hodnota) NPV

- Index ziskovosti (Index ziskovosti) P.I.

- Pomer prínosu k nákladom (pomer prínos/náklady) pomer B/C

- Vnútorná miera návratnosti alebo ziskovosť projektu (vnútorná miera návratnosti) IRR

- Doba návratnosti (doba návratnosti) P.B.

Uveďme dodatočnú notáciu:

Bt

- prínosy projektu v roku t

Ct

- náklady projektu v roku t

t=1...n

- roky životnosti projektu

1. Čistá súčasná hodnota

Investor by mal uprednostňovať len tie projekty, pre ktoré NPV má pozitívny význam. Záporná hodnota znamená neefektívne využitie prostriedkov: miera návratnosti je nižšia, ako je potrebné.

Z vyššie uvedeného vyjadrenia je zrejmé, že absolútna hodnota čistej súčasnej hodnoty závisí od dvoch typov parametrov. Prvý charakterizuje investičný proces objektívne a je determinovaný výrobným procesom. Druhý typ zahŕňa diskontnú sadzbu.

Poďme analyzovať závislosť NPV od sadzby r pre prípad, keď sa investuje na začiatku procesu, a návratnosť je približne rovnomerná. Keď miera porovnania dosiahne určitú hodnotu r* , investičný efekt sa ukazuje ako nulový. Akákoľvek stávka menšia ako r* , zodpovedá kladnému hodnoteniu NPV (pozri nasledujúci obrázok).

Pri vysokej miere majú jednotlivé platby malý vplyv na NPV . Z tohto dôvodu sa možnosti s rôznymi dĺžkami návratnosti môžu ukázať ako takmer ekvivalentné z hľadiska konečného ekonomického efektu. Zároveň je jasné, že pri zachovaní všetkých ostatných podmienok je vhodnejší projekt s dlhším obdobím príjmu. V súvislosti s potrebou zohľadniť tento faktor sa vo finančnej literatúre rozoberajú niektoré doplnkové ukazovatele, ktoré vychádzajú z rôznych prístupov k dvom častiam toku príjmov – v rámci doby návratnosti a za týmito hranicami. Tie príjmy, na ktoré sa vzťahuje doba návratnosti, sa považujú za krytie investícií, zvyšné príjmy sa považujú za čistý príjem a diskontovanie sa na ne nevzťahuje. Pre takýto výklad je ťažké nájsť nejaké ekonomické opodstatnenie. Existuje len túžba zvýšiť dôležitosť druhej časti platobného toku. S rovnakým úspechom by sa pravdepodobne posilnenie druhej časti dalo dosiahnuť iným spôsobom, napríklad vynásobením nejakým koeficientom atď. Ďalšia modifikácia prebieha v duchu vnášania ešte subjektívnejších prvkov do výpočtových metód. Preto teraz existujú tvrdenia, že delenie toku príjmov na základe doby návratnosti nie je vôbec potrebné. Toto rozdelenie je možné vykonať akýmkoľvek iným spôsobom. Predovšetkým sa navrhuje jednoducho zdôrazniť prvých sedem rokov investičného procesu.

Jedným z hlavných faktorov určujúcich čistú súčasnú hodnotu projektu je, samozrejme, rozsah činnosti, ktorý sa prejavuje vo „fyzických“ objemoch investícií, výroby alebo predaja. To vedie k prirodzenému obmedzeniu použitia tejto metódy na porovnávanie projektov, ktoré sa líšia touto charakteristikou: väčšou hodnotou NPV nebude vždy zodpovedať efektívnejšej investičnej možnosti.

Toto kritérium teda napriek všetkým svojim výhodám neumožňuje porovnávať projekty s tým istým NPV , ale s rôznou kapitálovou náročnosťou. V takýchto prípadoch možno použiť nasledujúce kritérium:

Index ziskovosti (PI) vyjadruje relatívnu ziskovosť projektu alebo diskontovanú hodnotu peňažných tokov z projektu na jednotku investície. Vypočítava sa vydelením čistej súčasnej hodnoty projektu nákladmi na počiatočnú investíciu:

Kde: NPV

- čisté súčasné peňažné toky projektu ();

Co

- počiatočné náklady.

Kritérium prijatia projektu sa zhoduje s kritériom založeným na NPV ,(PI>0) , však na rozdiel od NPV , P.I. ukazuje efektívnosť investícií. Takže pre dva projekty, V 1 =$1000, C1 = 990 dolárov a B2 =$100, C2 = 90 USD (bez zliav) NPV rovnaké a rovné 10 dolárom a P.I. rovná 1 % a 10 %. Projekty s vyšším indexom ziskovosti sú tiež udržateľnejšie. Takže v našom príklade 5% zvýšenie nákladov robí prvý projekt nerentabilným, zatiaľ čo druhý zostáva ziskový.

Nemali by sme však zabúdať, že veľmi vysoké hodnoty indexu ziskovosti nie vždy zodpovedajú vysokej hodnote NPV a naopak. Faktom je, že projekty s vysokou čistou súčasnou hodnotou nie sú nevyhnutne efektívne, a preto majú veľmi malý index ziskovosti.

3. Pomer prínos/náklady

Pomer prínosov k nákladom sa vypočíta pomocou nasledujúceho vzorca a zobrazuje podiel diskontovaného toku výhod vydelený diskontovaným tokom nákladov

Kde: Bt

- dávky ročne t

;

Ct

- náklady za rok t

;

r

- diskontná sadzba;

t

- rok realizácie projektu.

Ak B/Cratio je väčšia ako jedna, potom je ziskovosť projektu vyššia, ako požadujú investori, a projekt sa považuje za atraktívny.

Táto metrika môže byť použitá na demonštráciu toho, do akej miery je možné zvýšiť náklady bez toho, aby bol projekt ekonomicky neatraktívny. Hodnota tohto ukazovateľa rovná 1,05 teda ukazuje, že pri zvýšení nákladov o 6 % klesne hodnota indexu rentability pod hranicu rentability, ktorá sa rovná 1,00. Týmto spôsobom je možné rýchlo posúdiť vplyv ekonomických a finančných rizík na výsledky projektu.

Pri výbere kritéria chcú mať investori istotu, že projekt presne vyhodnotí a správne zoradí alternatívy.

V mnohých prípadoch NPV A B/Cratio rovnomerne vyberte lepší z týchto dvoch projektov. V niektorých situáciách však pri výbere jednej z viacerých alternatív tieto metódy dávajú protichodné výsledky.

Na grafe, kde sú súčasné hodnoty nákladov a príjmov vynesené pozdĺž osí, nájdeme body zodpovedajúce projektom s rovnakými hodnotami NPV A B/Cratio

Graf 1 Výber projektu s obmedzením rozpočtu

Ak sú projekty hodnotené v rámci prísnych rozpočtových obmedzení C=C* , potom nevzniknú žiadne problémy. Hranice účinnosti sa zhodujú pre obe kritériá ( NPV = 0 B/Cratio = 1). Projekty ležiace vyššie na zvislej čiare majú vyššiu ziskovosť; M preferovaný L a poddá sa N ,

Graf 2 Kontroverzie NPV A B/Cratio

Ak sa porovnávajú projekty s rôznymi nákladmi, vznikajú rozpory medzi objednávkami podľa rôznych kritérií. Takže vo vzťahu k príjmom/nákladom L>N>M. Avšak NPV projekty L a M sú rovnaké a projekt N je ešte vyšší, teda N>M=N. Tento paradox nás núti zamyslieť sa nad výberom kritérií hodnotenia.

Záver: tieto dve kritériá sú často rovnocenné. Avšak spôsob NPV výhodnejšie pri porovnávaní vzájomne sa vylučujúcich projektov s neobmedzeným financovaním.

Je zrejmé, že výber diskontnej sadzby pri výpočte NPV , B/C pomer a P.I. má významný vplyv na konečný výsledok výpočtu, a teda aj na jeho interpretáciu. Hodnota diskontnej sadzby vo všeobecnosti závisí od miery inflácie, minimálnej reálnej miery výnosu a miery investičného rizika. (Za minimálnu mieru návratnosti sa považuje najnižšia garantovaná úroveň návratnosti na kapitálovom trhu, teda spodná hranica nákladov na kapitál.) Ako približnú hodnotu diskontnej sadzby môžete použiť existujúce priemerné úrokové sadzby. o dlhodobých bankových úveroch.

4. Vnútorná návratnosť

Veľmi zaujímavá je hodnota úrokovej sadzby r*, pri ktorej NPV =0. V tomto bode sa diskontovaný tok nákladov rovná diskontovanému toku výhod. Má špecifický ekonomický význam diskontovaného „bodu zvratu“ a nazýva sa vnútorná miera návratnosti, alebo v skratke IRR . Toto kritérium umožňuje investorovi daného projektu posúdiť realizovateľnosť investovania finančných prostriedkov. Ak je diskontná sadzba banky vyššia IRR , potom zrejme vložením peňazí do banky bude môcť investor získať väčšie výhody.

Keď sa vrátime ku grafu na predchádzajúcom obrázku, je jasné, že r* nie je nič iné ako IRR . Ak sa kapitálové investície uskutočňujú iba na úkor vypožičaných prostriedkov a pôžička sa prijíma podľa sadzby i , potom rozdiel ( RI ) ukazuje vplyv investičnej (podnikateľskej) činnosti. pri r*=i príjem spláca len investície (investície sú neziskové), s r* investície sú nerentabilné.

Ďalšou možnosťou výkladu je považovať vnútornú mieru návratnosti za maximálnu úroveň ziskovosti (návratnosti) investícií, čo môže byť kritériom vhodnosti dodatočných kapitálových investícií do projektu.

V zahraničí často osídlenie IRR použitý ako prvý krok v kvantitatívnej investičnej analýze. Na ďalšiu analýzu sa vyberú tieto investičné projekty IRR čo sa odhaduje nie menej ako 10-20%.

Vnútorná miera návratnosti projektov prijatých na financovanie sa líši v závislosti od odvetvia hospodárstva a od toho, či ide o súkromný alebo verejný podnik. Tento stav má dva dôvody. Po prvé, stupne rizika sa líšia. Napríklad prieskum nerastov je rizikovejší podnik ako zavlažovacie poľnohospodárstvo, a preto investori v ťažobnom projekte môžu požadovať vyššiu mieru návratnosti, aby kompenzovali väčšie riziko, ktorému sú vystavení v porovnaní s investormi v poľnohospodárskom podniku. Po druhé, súkromní investori spravidla pri výbere investičného objektu sledujú iba svoje vlastné záujmy a niekedy požadujú oveľa vyššiu úroveň zisku ako štát, ktorý plní sociálne úlohy.

Presný výpočet hodnoty IRR je možné len pomocou počítača, ale je možný približný výpočet IRR , a my sa na to pozrieme na konkrétnom príklade.

Príklad: Investor investoval 12 miliónov dolárov do výstavby závodu na výrobu lietadiel. Plánované ročné výnosy (prínosy) budú:

1 rok - 4 milióny dolárov

2 roky - 6 miliónov dolárov

3 roky - 8 miliónov dolárov

4 roky - 3 milióny dolárov

Stanovme si vnútornú mieru návratnosti projektu.

|

Úroková sadzba 10 % |

Zobrazené účtenky |

Úroková sadzba 20 % |

Zobrazené účtenky |

Úroková sadzba 30 % |

Zobrazené účtenky |

|

Ako vyplýva z príkladu, čistá súčasná hodnota ( NPV ) mala kladnú hodnotu pri diskontných sadzbách 10 % a 20 %. S diskontnou sadzbou 30 % NPV je záporná hodnota. V dôsledku toho je hodnota interného ukazovateľa ziskovosti v rozmedzí od 20 do 30 percent, bližšie k 30 %. To možno jasne znázorniť na grafe (pozri nasledujúci obrázok). Priesečník priamky a osi x bude zodpovedať hodnote IRR .

Okrem toho hodnota tohto kritéria ( IRR ) možno nájsť na základe aplikácie vzorca známeho z teórie analytickej geometrie, ktorý je v našom zápise uvedený nižšie:

![]()

Nahradením zodpovedajúcich hodnôt ukazovateľov dostaneme: IRR = 26,98%

Boli vyvinuté metódy výpočtu IRR , vrátane počítačových, na základe iteračnej aproximácie pomocou linearizácie do bodu r*. Séria tabuliek (napríklad softvérový balík Lotus 123 ,Excel, QPRO ) umožňuje špecifikovaním „umiestnenia“ peňažného toku vypočítať zodpovedajúcu hodnotu NPV (so známymi r ) A IRR .

Zhrňme všetko vyššie:

Po prvé, význam IRR možno interpretovať ako nižšiu garantovanú úroveň ziskovosti investičného projektu. Teda ak IRR presahuje priemerné kapitálové náklady (napríklad sadzbu na dlhodobé bankové aktíva) v tomto odvetví a pri zohľadnení investičného rizika tohto projektu možno projekt považovať za atraktívny.

Na druhej strane vnútorná miera návratnosti určuje maximálnu mieru platby za prilákané zdroje financovania projektu, pri ktorej zostávajú tieto zdroje na hranici rentability. Pri hodnotení efektívnosti celkových investičných nákladov by to mohla byť napríklad maximálna úroková sadzba na úvery.

A nakoniec, vnútorná miera návratnosti sa niekedy považuje za maximálnu úroveň návratnosti investícií, čo môže byť kritériom vhodnosti dodatočných investícií do projektu.

Medzi výhody tohto kritéria patrí objektivita, nezávislosť od absolútnej veľkosti investície, posúdenie relatívnej rentability projektu a informačná náplň. Okrem toho sa dá ľahko prispôsobiť na porovnávanie projektov s rôznou úrovňou rizika: projekty s vyššou úrovňou rizika by mali mať vyššiu vnútornú mieru návratnosti. Má však aj nevýhody: zložitosť „nepočítačových“ výpočtov a možná objektivita výberu štandardného výnosu a väčšia závislosť od presnosti odhadu budúcich peňažných tokov.

Kritériá NPV , IRR A P.I. , najčastejšie používané v investičnej analýze, sú v skutočnosti rôzne verzie toho istého konceptu, a preto ich výsledky spolu súvisia. Môžeme teda očakávať, že pre jeden projekt budú splnené nasledujúce matematické vzťahy:

Ak NPV

Potom >0 P.I.

>1 a IRR

>r

Ak NPV

<0, то P.I.

<1 и IRR

Kde r - požadovaná miera návratnosti (príležitostné náklady kapitálu).

Pri práci podľa špecifikovaných kritérií sa analytici niekedy stretávajú s určitými problémami, ktorých riešenie leží mimo výpočtových nástrojov.

Napríklad,

a) vypočítať NPV A P.B. je potrebné vopred určiť úrokovú sadzbu;

b) niektoré typy peňažných tokov môžu vyzerať takto:

tie. viacnásobné hodnoty IRR počas projektového cyklu (príčiny tohto javu môžu spočívať v reinvestičných procesoch), čo komplikuje porovnávanie r1*, r2*, r3* atď. s bankovou diskontnou sadzbou. Je prirodzené použiť na to najmenšiu hodnotu z celej získanej série;

c) počas procesu vyrovnania NPV pre alternatívne projekty je potrebné zľaviť striktne do rovnakého časového bodu.

Vo všeobecnosti často vyvstáva otázka o potrebe metódy človek-stroj na rozhodovanie o alternatívnych projektoch. Znalec však musí jasne pochopiť možné dôsledky svojich rozhodnutí.

Porovnávanie projektov s cieľom urobiť správne investičné rozhodnutia je najťažším problémom plánovania rozvoja podniku. Hoci uvažované kritériá na hodnotenie efektívnosti investičných projektov pomerne často dávajú podobné poradie projektov podľa stupňa atraktivity, sú zoradené podľa rôznych kritérií a projekty sa navzájom vylučujú. Preto si konflikty medzi rôznymi kritériami vyžadujú podrobnejšie posúdenie.

Kritériá efektívnosti investičných projektov, ako každý model, sú založené na určitých predpokladoch. Zoberme si tie hlavné (J. Clarc „Capital Budgeting and Control of Capital Expenditures“, 1980):

1. Úroveň rizika posudzovaných projektov zodpovedá priemernej úrovni rizika spoločnosti ako celku.

2. Kapitálové náklady sú v čase konštantné a nezávisia od objemu investície do projektu.

3. Investičné príležitosti sú nezávislé. Medzi zvažovanými projektmi neexistujú žiadne vzťahy (t. j. nie sú vzájomne sa vylučujúce, komplementárne ani závislé) a peňažné toky žiadnej dvojice projektov nie sú korelované.

4. Úroková sadzba, za ktorú si firma požičiava kapitál na kapitálových trhoch, sa rovná sadzbe, ktorú môže zarobiť investovaním svojho kapitálu na týchto trhoch.

5. Existuje „dokonalý“ kapitálový trh, čo znamená:

a) nikto nemá dostatočnú moc ovplyvňovať ceny;

b) každý účastník si môže požičať alebo požičať koľko chce bez ovplyvňovania cien;

c) transakčné náklady sú nulové;

d) všetci účastníci majú voľný prístup k informáciám;

e) kapitál je neobmedzený.

6. Investičné rozhodnutia sú nezávislé od rozhodnutí spotrebiteľov.

Okrem vyššie uvedených predpokladov je potrebné poznamenať, že kritérium IRR implicitne znamená, že peňažné príjmy počas prevádzky projektu môžu byť reinvestované v sadzbe rovnajúcej sa IRR , pri používaní NPV A P.I. predpokladá, že tieto priebežné peňažné príjmy sú reinvestované pri sadzbe rovnajúcej sa požadovanej miere návratnosti alebo nákladom na kapitál. okrem toho P.I. meria diskontované peňažné toky na jeden dolár peňažných tokov a NPV meria absolútnu hodnotu rozdielu medzi diskontovanými hotovostnými príjmami a platbami.

Vyššie uvedené predpoklady však nemusia byť v praxi splnené. Konflikty pri zaraďovaní vzájomne sa vylučujúcich investičných projektov medzi NPV , IRR A P.I. môže teda vyplynúť z rôznych predpokladov o reinvestícii az rozdielov medzi nameranou absolútnou peňažnou hodnotou NPV a meraná relatívna ziskovosť diskontovaných peňažných tokov na dolár P.I. Konflikty medzi týmito kritériami môžu vzniknúť najmä vtedy, ak existuje (J. Clarc "Capital Budgeting..."):

a) nezrovnalosti v objemoch peňažných tokov potrebných na realizáciu uvažovaných projektov, ktoré sa vzájomne vylučujú;

c) nezrovnalosti v načasovaní peňažných tokov generovaných vzájomne sa vylučujúcimi zvažovanými projektmi;

Je potrebné zdôrazniť, že pre konflikt medzi NPV , IRR A P.I. je potrebné mať dva alebo viac vzájomne sa vylučujúcich projektov, pretože pri posudzovaní jedného investičného projektu s tradičným modelom peňažných tokov všetky tri kritériá poskytnú podobné výsledky.

Skutočne, uvažujme o príklade hypotetického tradičného investičného projektu a vypočítajme NPV pre rôzne diskontné sadzby.

|

peňažný tok ($) |

|

|

Úroková sadzba, % |

NPV $ |

Predpokladajme, že požadovaná miera návratnosti (náklady kapitálu) je 15 %. V čom NPV =427,49 USD, čo naznačuje atraktivitu projektu. To znamená, že P.I. bude určite väčší ako jeden, pretože P.I. = (diskontované peňažné toky)/(diskontované peňažné toky), NPV = diskontované peňažné toky - diskontované peňažné toky. naozaj, NPV = 1 427,49 USD – 1 000 USD = 427,49 USD a P.I. = 1 427,49 USD/1 000 USD = 1,427. Ďalej, odkedy NPV ak je miera rovnajúca sa požadovanej miere návratnosti kladná, potom IRR musí prekročiť požadovanú mieru návratnosti, pretože sa rovná NPV na nulu je možné len s pomocou vyššej diskontnej sadzby. Pre náš projekt IRR o niečo menej ako 35 %. Preto by mal byť projekt prijatý pre všetky tri kategórie.

Avšak ani prítomnosť dvoch alebo viacerých vzájomne sa vylučujúcich projektov a jedna z vyššie uvedených nezrovnalostí nevyhnutne nezaručuje existenciu konfliktu medzi kritériami. Zvážte nasledujúce príklady pre dvojice vzájomne sa vylučujúcich projektov (J. Clarc "Capital Budgeting..."):

Ak projekt 1 dominuje nad projektom 2, t.j. harmonogram NPV prvý leží nad grafom NPV druhý; potom bude projekt 1 dôležitejší NPV A P.I. ako projekt 2, bez ohľadu na diskontnú sadzbu (kapitálové náklady). IRR Projekt 1 je tiež vyšší ako projekt 2.

Ak grafika NPV Projekty 3 a 4 sa dotýkajú v jednom bode, ale vo všetkých ostatných bodoch grafu NPV projekt 3 leží nad harmonogramom projektu 4; prvý projekt má tiež vyššiu hodnotu IRR . V oboch týchto prípadoch teda nedôjde ku konfliktu medzi objednávaním projektov podľa troch rôznych kritérií.

Ak však grafy NPV projekty 5 a 6 majú jeden priesečník; NPV pre projekt 5 s nulovou diskontnou sadzbou viac ako NPV pre projekt 6 a IRR pre projekt 6 viac ako pre 5. Za takýchto podmienok dôjde ku konfliktu medzi NPV A IRR , ak sú kapitálové náklady firmy nižšie ako diskontná sadzba, pri ktorej sú uvedené grafy NPV pretínať (Fisher križovatka). Za rovnakých podmienok môže medzi nimi dôjsť ku konfliktu NPV A P.I. , len ak existuje nesúlad medzi objemami peňažných tokov v projektoch 5 a 6; a medzi nimi dôjde ku konfliktu P.I. A IRR , iba ak zoradíte podľa NPV A P.I. zladiť sa.

Všeobecne možno povedať, že križovatiek Fisher môže byť viac, ale my sa zameriame na najčastejšie prípady, keď je len jedna alebo vôbec nikto.

Teda ukazovateľ IRR neumožňuje správne zoradiť projekty. Koniec koncov, ak je cieľom investora maximalizovať mieru návratnosti, potom sa investor bude musieť obmedziť iba na prvú jednotku investície (nezabudnite na klesajúcu marginálnu produktivitu). Čistá súčasná hodnota ( NPV ) slúži ako jediný konzistentný ukazovateľ, ktorý umožňuje spoľahlivé zoradenie možností projektu v súlade s cieľom maximalizovať výhody investície. Spoločnosť získava maximálny úžitok tým, že si nevyberá najziskovejšie investície, ale tie, ktoré prinášajú najväčšiu hodnotu („najhodnotnejšie“ investície). Ak si však potrebujete vybrať medzi projektmi A a C, ktoré majú NPV (A) > NPV (C), ale P.I. (A)< P.I. (C), považuje sa za vhodné zamerať sa na index ziskovosti, keďže tento ukazovateľ odráža efektívnosť jednotky investície. Navyše pri obmedzených zdrojoch (čo je typické pre našu ekonomiku) nám index ziskovosti umožňuje vybrať najefektívnejšie portfólio investičných projektov.

Mnoho projektových analytikov uprednostňuje kritérium čistej súčasnej hodnoty pre jeho jednoduchosť, jednoznačnosť a schopnosť vybrať si optimálny projekt z množstva možností. Pre použitie tohto ukazovateľa je potrebné, aby špecialisti na projektovú analýzu pripravili informácie o alternatívnych nákladoch kapitálu, t.j. určil diskontnú sadzbu. To je možné len vtedy, ak existuje normálne fungujúci kapitálový trh a jasné pochopenie existujúcich alternatívnych príležitostí. V mnohých krajinách však počet naliehavých investícií prevyšuje dostupné prostriedky a v iných krajinách sú kapitálové trhy nedostatočne rozvinuté alebo nemôžu voľne fungovať. Za takýchto okolností môžu projektoví analytici uprednostňovať vnútornú mieru návratnosti ako ukazovateľ výhod projektu, pretože tento ukazovateľ je ľahko porovnateľný s úrokovými sadzbami domácich alebo medzinárodných pôžičiek na financovanie investícií do projektu. V praxi Svetovej banky sa vnútorná miera návratnosti používa ako hlavný ukazovateľ pri predkladaní materiálov o poskytovaní úverov na projekty na schválenie, pretože vnútorná miera návratnosti umožňuje neuskutočňovať podrobné porovnanie príležitosti. kapitálových nákladov v rôznych členských krajinách Svetovej banky a vyhnúť sa ťažkostiam spojeným s identifikáciou svetových alternatívnych nákladov kapitálu. Pri zdôvodňovaní realizovateľnosti jednotlivých kandidátov projektu na bankové financovanie sa však v záujme porovnania možností a výberu najlepšej možnosti projektu používa ukazovateľ čistej súčasnej hodnoty.

Pojem "čistá súčasná hodnota" zvyčajne sa objaví vo vedomí, keď je potrebné zhodnotiť uskutočniteľnosť určitých vecí.

Existujú matematicky správne tézy, ktoré zahŕňajú tento koncept (čisto) a ktorých sa oplatí držať vždy, keď vás napadne vynaložiť na to či ono.

Rozumieť čo je čistá súčasná hodnota, podrobne rozoberieme konkrétny (hypotetický) príklad.

Na to si budeme musieť pripomenúť niektoré základné informácie súvisiace s témou súčasnej hodnoty, o ktorej sme už na stránkach hovorili.

Takže príklad.

Čistá súčasná hodnota: Úvod

Predpokladajme, že ste zdedili pozemok v hodnote 23-tisíc dolárov. Navyše na vašich účtoch je okolo 280-tisíc „zelených“.

Celkom - 303 tisíc dolárov, čo by bolo pekné niekde dať.

Na obzore sa črtá investičná možnosť, ktorej cena by podľa odborníkov mala o rok raketovo vzrásť.

Predpokladajme, že náklady na výstavbu určitej budovy sú pre nás prijateľné 280 tisíc dolárov a predpokladaná predajná cena už dokončenej budovy je približne 330 tisíc dolárov.

Ak sa ukáže, že súčasná hodnota 330 000 USD je väčšia ako suma, ktorú ste minuli (280 000 USD + 23 000 USD = 303 000 USD), mali by ste súhlasiť s návrhom na výstavbu zariadenia.

V tomto prípade bude rozdiel medzi oboma veličinami samotná čistá súčasná hodnota, ktorú sa tak snažíme nájsť.

Na začiatok sa však budeme musieť zaoberať priebežnými výpočtami zameranými na stanovenie súčasnej hodnoty.

Ako vypočítať súčasnú hodnotu

Je zrejmé, že 330 tisíc dolárov, ktoré dostaneme v budúcnosti, má hodnotu menej ako 330 tisíc dolárov, ktoré máme dnes. A nie je to len o.

Hlavným dôvodom tohto stavu je, že dostupných 330 tisíc dolárov môžeme investovať do bezrizikových nástrojov, akými sú bankové alebo vládne nástroje.

V tomto prípade, aby sme určili „skutočnú“ hodnotu našich 330 tisíc dolárov, je potrebné k nim pridať príjem z príslušného vkladu ().

Na túto situáciu sa môžete pozrieť takto: dnešných 330-tisíc dolárov bude stáť rovnakú sumu aj v budúcnosti plus úrokové výnosy z bezrizikových finančných nástrojov.

Sme veľmi blízko k pochopeniu jednej z najdôležitejších teórií: DNES stojí za to DRAHÝ než peniaze, ktoré dostaneme ZAJTRA.

To je dôvod, prečo bude súčasná hodnota akéhokoľvek budúceho príjmu MENEJ jeho nominálnu hodnotu a na jeho nájdenie je potrebné vynásobiť očakávaný príjem nejakým, samozrejme MENEJ Jednotky.

Tento koeficient sa zvyčajne nazýva diskontný faktor.

K tomu zaveďme do problémových podmienok úrokovú sadzbu bezrizikových finančných nástrojov, napríklad 8 percent ročne.

V tomto prípade sa diskontná sadzba bude rovnať hodnote zlomku 1 / (1 + 0,08):

DF = 1 / (1 + 0,08) = 1 / 1,08 = 0,926.

Súčasnú hodnotu 330 tisíc dolárov vypočítame takto:

PV =DF*C 1 = 0,926 * 330 000 USD = 305 580 USD.

Cena príležitosti

Teraz si pripomeňme, o čom sme hovorili na začiatku nášho rozhovoru.

Ak sa ukáže, že veľkosť našej investície je menšia ako súčasná hodnota príjmu, ktorý očakávame, potom je zodpovedajúca ponuka ZISKOVÝ a mala by byť prijatá.

Ako vidíte, 303 000 dolárov.< 305 580 долл., а значит, строительство офиса на нашем участке (скорее всего) окажется вложением…

To, čo sme práve urobili, znie v jazyku financií takto: diskontovanie budúceho príjmu sadzbou, ktorú môžu „ponúknuť“ iné (alternatívne) finančné nástroje.

Uvedenú mieru návratnosti možno nazvať inak: pomer ziskovosti, diskontná sadzba, hraničný výnos, alternatívne náklady, alternatívne náklady.

Všetky označené možnosti sa používajú rovnako a ich výber závisí od kontextu.

Stojí za to venovať pozornosť pojem "príležitostné náklady", keďže zdôrazňuje samotnú podstatu aktuálnej hodnoty peňazí, príjmu a pod.

Len ponesieš STRATY rovnajúce sa alternatívnym nákladom.

O tomto všetkom (a ešte viac) inokedy.

Ďalšie informácie k téme sú uvedené v článkoch:

1. ,

2. .

Šťastná investícia!

Zoberme si analýzu investičného projektu: vypočítajme hlavné kľúčové ukazovatele výkonnosti investičného projektu. Medzi kľúčovými ukazovateľmi možno identifikovať dva najdôležitejšie - NPV a IRR.

- NPV – čistá súčasná hodnota z investičného projektu (NPV).

- IRR—vnútorná miera návratnosti (IRR).

Pozrime sa na tieto ukazovatele podrobnejšie a vypočítajme si jednoduchý príklad práce s nimi v excelovských tabuľkách.

Čistá súčasná hodnota (NPV)

NPV (nettoSúčasnosťHodnota, Čistá súčasná hodnota) je možno jedným z najpopulárnejších a najrozšírenejších ukazovateľov efektívnosti investičného projektu. Vypočítava sa ako rozdiel medzi peňažnými príjmami z projektu v priebehu času a nákladmi naň, pričom sa zohľadňuje diskontovanie.

Výpočet čistej súčasnej hodnoty (NPV):

- Stanovte si aktuálne náklady projektu (výšku investície do projektu) - Io.

- Vypočítajte aktuálnu hodnotu peňažných príjmov z projektu. Na tento účel sa príjem za každé vykazované obdobie zníži na aktuálny dátum (zľavnený) - PV.

- Od aktuálnej hodnoty príjmu (PV) odpočítajte naše náklady na projekt (Io). Rozdiel medzi nimi bude čistá súčasná hodnota - NPV.

Výpočet súčasnej hodnoty (PV)

Výpočet čistej súčasnej hodnoty (NPV)

NPV = PV-Io

CF – cash flow z investičného projektu;

I® - počiatočná investícia do projektu;

r – diskontná sadzba.

Ukazovateľ NPV – ukazuje investorovi príjem/stratu z investovania peňazí do investičného projektu. Tento príjem vie porovnať s príjmom v najmenej rizikovom type aktíva – vkladom v banke – a vypočítať efektivitu a realizovateľnosť investovania do investičného projektu. Ak je NPV väčšia ako 0, potom je projekt efektívny. Potom môžete porovnať hodnotu NPV s príjmom z bankového vkladu. Ak NPV > príspevok k najmenej rizikovému projektu, potom je investícia vhodná.

Vzorec čistej súčasnej hodnoty (NPV) sa mení, ak sa investície do projektu realizujú v niekoľkých etapách (obdobiach) a má nasledujúcu formu.

![]()

CF – cash flow;

r je diskontná sadzba;

n je počet etáp (období) investície.

Vnútorná miera návratnosti (IRR)

Vnútorná miera návratnosti, IRR) je druhým najpopulárnejším ukazovateľom na hodnotenie investičných projektov. Určuje diskontnú sadzbu, pri ktorej sa investícia do projektu rovná 0 (NPV=0). Inými slovami, náklady na projekt sa rovnajú príjmom z investičného projektu.

IRR = r, pri ktorom NPV = 0, sa zistí zo vzorca:

CF – cash flow;

Je to výška investície do projektu v t-tom období;

n je počet období.

Výpočet IRR umožňuje porovnať efektivitu investícií do investičných projektov rôznej dĺžky (nie je možné vykonať pomocou NPV). Tento ukazovateľ ukazuje mieru návratnosti/možných nákladov pri investovaní peňazí do projektu (v percentách).

Príklad definícieNPV vExcel

Pre názornosť si vypočítajme výpočet NPV v MS Excel. Na výpočet NPV použite funkciu =NPV().

Nájdite čistú súčasnú hodnotu (NPV) investičného projektu. Požadovaná investícia do nej je 90 tisíc rubľov. Peňažný tok, ktorý je v čase rozdelený nasledovne (ako na obrázku). Diskontná sadzba je 10 %.

Vypočítajme čistú súčasnú hodnotu pomocou excelovského vzorca:

NPV(D3;C3;C4:C11)

Kde:

D3 – diskontná sadzba.

C3 – investície v období 0 (naše investičné náklady v projekte).

C4:C11 – cash flow projektu za 8 období.

V dôsledku toho sa ukazovateľ čistej súčasnej hodnoty rovná NPV = 51,07 >0, čo naznačuje, že je vhodné investovať do investičného projektu. Ak by sme napríklad investovali 90 tisíc rubľov do banky s úrokovou sadzbou 10 % ročne, za rok by sme dostali o niečo menej ako 9 tisíc, čo je menej ako 51,07 z investície do investičného projektu.

Master class: „Ako vypočítať NPV pre podnikateľský plán“

Vypočítajme čistú súčasnú hodnotu a vnútornú mieru návratnosti pomocou vzorcovPANIEXCEL.

Začnime definíciou, alebo skôr definíciami.

Čistá súčasná hodnota (NPV) sa nazýva súčet diskontovaných hodnôt toku platieb zredukovaných na dnešok(prevzaté z Wikipédie).

Alebo takto: Čistá súčasná hodnota je súčasná hodnota budúcich peňažných tokov investičného projektu, vypočítaná s prihliadnutím na diskontovanie mínus investície (webová stránkacfin.ru)

Alebo takto: Aktuálnenáklady na cenný papier alebo investičný projekt, určené s prihliadnutím na všetky súčasné a budúce príjmy a výdavky s príslušnou úrokovou sadzbou. (Ekonomika .

Slovník . -

M .

: "

INFRA -

M ",

Nakladateľstvo "

Celý svet ".

J .

čierna .)

Poznámka1. Čistá súčasná hodnota sa tiež často nazýva čistá súčasná hodnota, čistá súčasná hodnota (NPV). Ale pretože príslušná funkcia MS EXCEL sa nazýva NPV(), potom sa budeme držať tejto terminológie. Okrem toho pojem čistá súčasná hodnota (NPV) jasne naznačuje súvislosť s.

Pre naše účely (výpočet v MS EXCEL) definujeme NPV nasledovne:

Čistá súčasná hodnota je súčet peňažných tokov prezentovaných vo forme platieb ľubovoľných súm realizovaných v pravidelných intervaloch.

Poradenstvo: pri prvom zoznámení sa s konceptom čistej súčasnej hodnoty má zmysel zoznámiť sa s materiálmi článku.

Toto je viac formalizovaná definícia bez odkazu na projekty, investície a cenné papiere, pretože túto metódu možno použiť na hodnotenie peňažných tokov akejkoľvek povahy (hoci metóda NPV sa v skutočnosti často používa na hodnotenie efektívnosti projektov vrátane porovnávania projektov s rôznymi peňažnými tokmi).

Taktiež definícia neobsahuje pojem diskontovanie, pretože Postup diskontovania je v podstate výpočet súčasnej hodnoty pomocou metódy.

Ako už bolo spomenuté, v MS EXCEL sa funkcia NPV() používa na výpočet čistej súčasnej hodnoty (NPV()). Je založená na vzorci:

CFn je peňažný tok (peňažná suma) v období n. Celkový počet období je N. Na zobrazenie, či je peňažný tok príjmom alebo výdavkom (investíciou), sa píše s určitým znamienkom (+ pre príjmy, mínus pre výdavky). Hodnota peňažného toku v určitých obdobiach môže byť =0, čo zodpovedá absencii peňažného toku v určitom období (pozri poznámku 2 nižšie). i je diskontná sadzba za obdobie (ak je daná ročná úroková sadzba (nech je 10 %) a obdobie sa rovná mesiacu, potom i = 10 %/12).

Poznámka 2. Pretože peňažný tok nemusí byť prítomný v každom období, potom je možné objasniť definíciu NPV: Čistá súčasná hodnota je súčasná hodnota peňažných tokov prezentovaných vo forme platieb ľubovoľnej hodnoty realizovaných v intervaloch, ktoré sú násobkami určitého obdobia (mesiac, štvrťrok alebo rok). Napríklad počiatočné investície sa uskutočnili v 1. a 2. štvrťroku (označené znamienkom mínus), v 3., 4. a 7. štvrťroku neboli žiadne peňažné toky a v 5., 6. a 9. štvrťroku boli výnosy z projektu prijaté (označené znamienkom plus). Pre tento prípad sa NPV počíta presne rovnakým spôsobom ako pri bežných platbách (sumy v 3., 4. a 7. štvrťroku musia byť uvedené =0).

Ak je súčet daných peňažných tokov reprezentujúcich príjem (tie so znamienkom +) väčší ako súčet daných peňažných tokov reprezentujúcich investície (výdavky, so znamienkom mínus), potom NPV > 0 (projekt/investícia sa oplatí) . Inak NPV<0 и проект убыточен.

Výber obdobia zľavy pre funkciu NPV().

Pri výbere obdobia zliav si musíte položiť otázku: „Ak prognózujeme na 5 rokov dopredu, vieme predpovedať peňažné toky s presnosťou až na mesiac / až štvrťrok / až rok?

V praxi sa spravidla prvé 1-2 roky príjmov a platieb dajú predpovedať presnejšie, povedzme mesačne, a v ďalších rokoch sa dá určiť načasovanie peňažných tokov povedzme raz za štvrťrok.

Poznámka3. Prirodzene, všetky projekty sú individuálne a na určenie obdobia nemôže existovať jednotné pravidlo. Projektový manažér musí určiť najpravdepodobnejšie dátumy prijatia súm na základe aktuálnych skutočností.

Po rozhodnutí o načasovaní peňažných tokov musíte pre funkciu NPV() nájsť najkratšie obdobie medzi peňažnými tokmi. Napríklad, ak sa v 1. roku príjmy plánujú mesačne a v 2. roku štvrťročne, potom by sa obdobie malo zvoliť na 1 mesiac. V druhom roku budú sumy peňažných tokov v prvom a druhom mesiaci štvrťroka rovné 0 (pozri. vzorový súbor, list NPV).

V tabuľke sa NPV počíta dvoma spôsobmi: pomocou funkcie NPV() a pomocou vzorcov (výpočet súčasnej hodnoty každej sumy). Tabuľka ukazuje, že už prvá suma (investícia) je diskontovaná (-1 000 000 sa zmenilo na -991 735,54). Predpokladajme, že prvá suma (-1 000 000) bola prevedená 31. januára 2010, čo znamená, že jej súčasná hodnota (-991 735,54=-1 000 000/(1+10%/12)) je vypočítaná k 31.12.2009. (bez väčšej straty presnosti môžeme predpokladať, že k 01.01.2010)

To znamená, že všetky sumy nie sú uvedené k dátumu prevodu prvej sumy, ale k skoršiemu dátumu - na začiatku prvého mesiaca (obdobia). Vzorec teda predpokladá, že prvá a všetky nasledujúce sumy sú zaplatené na konci obdobia.

Ak sa požaduje, aby boli všetky sumy uvedené k dátumu prvej investície, potom to nemusí byť zahrnuté v argumentoch funkcie NPV(), ale jednoducho pridané k výslednému výsledku (pozri súbor s príkladom).

Porovnanie 2 možností zliav je uvedené vo vzorovom súbore, list NPV:

O presnosti výpočtu diskontnej sadzby

Existujú desiatky prístupov na určenie diskontnej sadzby. Na výpočty sa používajú mnohé ukazovatele: vážené priemerné náklady na kapitál podniku; miera refinancovania; priemerná sadzba bankových vkladov; ročná miera inflácie; sadzba dane z príjmu; bezriziková sadzba krajiny; prémia za projektové riziká a mnohé iné, ako aj ich kombinácie. Nie je prekvapujúce, že v niektorých prípadoch môžu byť výpočty dosť náročné na prácu. Výber správneho prístupu závisí od konkrétnej úlohy, nebudeme ich zvažovať. Všimnime si len jednu vec: presnosť výpočtu diskontnej sadzby musí zodpovedať presnosti určenia dátumov a súm peňažných tokov. Ukážme existujúcu závislosť (pozri. vzorový súbor, list Presnosť).

Nech existuje projekt: doba realizácie je 10 rokov, diskontná sadzba je 12%, doba peňažných tokov je 1 rok.

NPV predstavovala 1 070 283,07 (zľavnené k dátumu prvej platby).

Pretože Ak je projektové obdobie dlhé, tak každý chápe, že sumy v rokoch 4-10 nie sú určené presne, ale s určitou prijateľnou presnosťou, povedzme +/- 100 000,0. Máme teda 3 scenáre: Základný (uvádza sa priemerná (najpravdepodobnejšia) hodnota), Pesimistický (mínus 100 000,0 od základne) a Optimistický (plus 100 000,0 k základu). Musíte pochopiť, že ak je základná suma 700 000,0, potom sumy 800 000,0 a 600 000,0 nie sú menej presné.

Pozrime sa, ako NPV zareaguje, keď sa diskontná sadzba zmení o +/- 2 % (z 10 % na 14 %):

Zvážte zvýšenie sadzby o 2 %. Je jasné, že ako diskontná sadzba rastie, NPV klesá. Ak porovnáme rozpätia NPV na úrovni 12 % a 14 %, vidíme, že sa pretínajú na úrovni 71 %.

Je to veľa alebo málo? Cash flow v rokoch 4-6 sa predpovedá s presnosťou 14 % (100 000/700 000), čo je celkom presné. Zmena diskontnej sadzby o 2 % viedla k zníženiu NPV o 16 % (v porovnaní so základným scenárom). Berúc do úvahy skutočnosť, že rozsahy NPV sa výrazne prekrývajú z dôvodu presnosti určenia súm peňažných príjmov, zvýšenie sadzby o 2 % nemalo významný vplyv na NPV projektu (berúc do úvahy presnosť určenie výšky peňažných tokov). Samozrejme, toto nemôže byť odporúčanie pre všetky projekty. Tieto výpočty sú uvedené ako príklad.

Pri použití vyššie uvedeného prístupu musí projektový manažér odhadnúť náklady na dodatočné výpočty presnejšej diskontnej sadzby a rozhodnúť, o koľko zlepšia odhad NPV.

Pre ten istý projekt máme úplne inú situáciu, ak je nám diskontná sadzba známa s menšou presnosťou, povedzme +/- 3 %, a budúce toky sú známe s väčšou presnosťou +/- 50 000,0

Zvýšenie diskontnej sadzby o 3 % viedlo k zníženiu NPV o 24 % (v porovnaní so základným scenárom). Ak porovnáme rozpätia NPV 12 % a 15 %, vidíme, že sa pretínajú len o 23 %.

Projektový manažér teda po analýze citlivosti NPV na diskontnú sadzbu musí pochopiť, či bude výpočet NPV výrazne spresnený po výpočte diskontnej sadzby pomocou presnejšej metódy.

Po určení súm a načasovania peňažných tokov môže projektový manažér odhadnúť, akú maximálnu diskontnú sadzbu projekt znesie (kritérium NPV = 0). V ďalšej časti sa hovorí o vnútornej miere návratnosti – IRR.

Vnútorná miera návratnostiIRR(VSD)

Vnútorná miera návratnosti vnútorná miera návratnosti, IRR (IRR)) je diskontná sadzba, pri ktorej sa čistá súčasná hodnota (NPV) rovná 0. Používa sa aj pojem Internal Rate of Return (IRR) (pozri. vzorový súbor, hárok IRR).

Výhodou IRR je, že okrem stanovenia úrovne návratnosti investície je možné porovnávať projekty rôzneho rozsahu a rôznej dĺžky trvania.

Na výpočet IRR sa používa funkcia IRR() (anglická verzia - IRR()). Táto funkcia úzko súvisí s funkciou NPV(). Pre rovnaké peňažné toky (B5:B14) má miera návratnosti vypočítaná funkciou IRR() vždy za následok nulovú NPV. Vzťah funkcií sa odráža v nasledujúcom vzorci:

=NPV(VSD(B5:B14);B5:B14)

Poznámka4. IRR je možné vypočítať bez funkcie IRR(): stačí mať funkciu NPV(). Ak to chcete urobiť, musíte použiť nástroj (pole „Nastaviť v bunke“ by malo odkazovať na vzorec s NPV(), pole „Hodnota“ nastavte na 0, pole „Zmena hodnoty bunky“ by malo obsahovať odkaz na bunka so sadzbou).

Výpočet NPV s konštantnými peňažnými tokmi pomocou funkcie PS().

Vnútorná miera návratnosti NET INDOH()

Podobne ako NPV(), ktorá má príbuznú funkciu, IRR(), má NETNZ() funkciu NETINDOH(), ktorá vypočítava ročnú diskontnú sadzbu, pri ktorej NETNZ() vráti 0.

Výpočty vo funkcii NET INDOW() sa vykonávajú pomocou vzorca:

kde Pi = i-tá suma peňažného toku; di = dátum i-tej sumy; d1 = dátum 1. sumy (počiatočný dátum, do ktorého sa diskontujú všetky sumy).

Poznámka5. Funkcia NETINDOH() sa používa pre .