Fluxul net de numerar npv. Valoarea actuală netă: concept și calcul

Să extindem conceptul de valoare actuală netă (VAN) a unui proiect de investiții, să dăm o definiție și o semnificație economică, să folosim un exemplu real pentru a analiza calcularea VAN în Excel și, de asemenea, să luăm în considerare o modificare a acestui indicator (MNPV).

Valoarea actuală netă(VPNNetPrezentValoare, valoare actuală netă, valoare actuală netă)– arată eficacitatea unei investiții într-un proiect de investiții: valoarea fluxului de numerar pe perioada implementării acesteia și redusă la valoarea curentă (actualizare).

Valoarea actuală netă. Formula de calcul

unde: VAN – valoarea actualizată netă a proiectului de investiții;

CFt (Bani gheata curgere) – fluxul de numerar în perioada de timp t;

IC (Investi Capital) – capitalul investițional reprezintă cheltuielile investitorului în perioada inițială de timp;

r – rata de actualizare (rata bariera).

Luarea deciziilor de investiții pe baza criteriului VAN

Indicatorul VAN este unul dintre cele mai comune criterii de evaluare a proiectelor de investiții. Să luăm în considerare în tabel ce decizii pot fi luate la diferite valori VAN.

Calculați și prognozați fluxul de numerar viitor (CF) în Excel

Fluxul de numerar reprezintă cantitatea de numerar pe care o companie/întreprindere o are la un moment dat. Fluxul de numerar reflectă puterea financiară a unei companii. Pentru a calcula fluxul de numerar este necesar din fluxul de numerar (CI,Bani gheata Afluxuri) înseamnă a elimina scurgerea (CO,Bani gheata Ieșiri) , formula de calcul va arăta astfel:

![]()

Determinarea fluxului de numerar viitor al unui proiect de investiții este foarte importantă, așa că să luăm în considerare una dintre metodele de prognoză folosind MS Excel. Prognoza statistică a fluxurilor de numerar este posibilă numai dacă proiectul de investiții există deja și funcționează. Adică, sunt necesare fonduri pentru a-i crește capacitatea sau pentru a o scala. Aș dori să menționez că, dacă proiectul este un proiect de risc și nu are date statistice privind volumele de producție, vânzări, costuri, atunci se utilizează o abordare expertă pentru a evalua veniturile viitoare în numerar. Experții compară acest proiect cu analogi din acest domeniu (industrie) și evaluează potențialul de dezvoltare posibilă și posibilele fluxuri de numerar.

Atunci când se prognozează volumul încasărilor viitoare, este necesar să se determine natura relației dintre influența diferiților factori (formarea încasărilor de numerar) și fluxul de numerar în sine. Să ne uităm la un exemplu simplu de estimare a fluxurilor de numerar viitoare dintr-un proiect în funcție de costurile de publicitate. Dacă există o relație directă între acești indicatori, atunci puteți prezice ce încasări de numerar vor fi în funcție de costuri folosind regresia liniară în Excel și funcția „TENDINȚA”. Pentru a face acest lucru, scriem următoarea formulă pentru costurile de publicitate de 50 de ruble.

Fluxul de numerar (CF). B12=TENDINȚĂ(B4:B11;C4:C11,C12)

Mărimea fluxului de numerar viitor va fi de 4831 de ruble. cu costuri de publicitate de 50 de ruble. În realitate, determinarea mărimii veniturilor viitoare este influențată de un număr mult mai mare de factori, care ar trebui selectați în funcție de gradul de influență și relația lor între ei folosind analiza corelației.

Determinarea ratei de actualizare (r) pentru un proiect de investiții

Calcularea ratei de actualizare este o sarcină importantă în calcularea valorii curente a unui proiect de investiții. Rata de actualizare reprezintă rentabilitatea alternativă pe care l-ar fi putut primi un investitor. Unul dintre scopurile cele mai comune pentru determinarea unei rate de actualizare este estimarea valorii unei companii.

Pentru estimarea ratei de actualizare se folosesc metode precum modelul CAPM, WACC, modelul Gordon, modelul Olson, modelul multiplilor pieței E/P, randamentul capitalului propriu, modelul Fama și modelul francez, modelul Ross (ART), evaluarea expertului etc. . Există multe metode și modificări ale acestora pentru estimarea ratei de actualizare. Să luăm în considerare în tabel avantajele și datele inițiale care sunt utilizate pentru calcul.

| Metode | Avantaje | Date inițiale pentru calcul |

| Modelul CAPM | Ținând cont de impactul riscului de piață asupra ratei de actualizare | |

| Modelul WACC | Capacitatea de a lua în considerare eficiența utilizării atât a capitalurilor proprii, cât și a capitalului împrumutat | Cotațiile acțiunilor ordinare (schimbul MICEX), ratele dobânzii la capitalul împrumutat |

| Modelul Gordon | Contabilizarea randamentului dividendelor | Cotațiile acțiunilor ordinare, plăți de dividende (schimbul MICEX) |

| Modelul Ross | Luând în considerare industria, factorii macro și micro care determină rata de actualizare | Statistici privind macroindicatorii (Rosstat) |

| Fama si model francez | Luând în considerare impactul asupra ratei de actualizare a riscurilor de piață, dimensiunea companiei și specificul industriei acesteia | Cotațiile acțiunilor ordinare (bursa MICEX) |

| Pe baza multiplilor pieței | Contabilizarea tuturor riscurilor de piață | Cotațiile acțiunilor ordinare (bursa MICEX) |

| Pe baza rentabilității capitalului propriu | Contabilizarea eficienței utilizării capitalului propriu | Bilanț |

| Pe baza evaluării experților | Capacitatea de a evalua proiecte de risc și diverși factori care sunt greu de oficializat | Evaluări ale experților, scale de rating și puncte |

O modificare a ratei de actualizare are un efect neliniar asupra modificării valorii actualizate nete; această relație este prezentată în figura de mai jos. Prin urmare, atunci când alegeți un proiect de investiții, este necesar nu numai să comparați valorile VAN, ci și natura modificării VAN la rate diferite. Analiza diferitelor scenarii vă permite să alegeți un proiect mai puțin riscant.

Calculați valoarea actuală netă (VAN) folosind Excel

Să calculăm valoarea actuală netă folosind Excel. Figura de mai jos prezintă un tabel cu modificările fluxurilor de numerar viitoare și actualizarea acestora. Deci, trebuie să determinăm rata de actualizare pentru un proiect de investiții de risc. Deoarece nu are emisiuni de acțiuni ordinare, nici plăți de dividende și nici estimări ale randamentului capitalului propriu și al datoriilor, vom folosi metoda evaluărilor experților. Formula de evaluare va fi următoarea:

Procent de reducere=Rata fara risc + Ajustarea riscului;

Să luăm o rată fără risc egală cu dobânda pentru titlurile fără risc (GKO, OFZ, aceste rate ale dobânzii pot fi vizualizate pe site-ul Băncii Centrale a Federației Ruse, cbr.ru) egală cu 5%. Și ajustări pentru riscul industriei, riscul impactului sezonalității asupra vânzărilor și riscul personalului. Tabelul de mai jos prezintă estimări ale ajustărilor luând în considerare aceste tipuri de risc identificate. Aceste riscuri au fost identificate de experți, așa că atunci când alegeți un expert trebuie să acordați o atenție deosebită.

| Tipuri de risc | Ajustarea riscului |

| Riscul de sezonalitate care afectează vânzările | 5% |

| Risc industrial | 7% |

| Riscul personalului | 3% |

| 15% | |

| Rata dobânzii fără risc | 5% |

| Total: | 20% |

Ca urmare, însumând toate ajustările pentru riscul care afectează proiectul de investiții, rata de actualizare va fi = 5 + 15 = 20%.După calcularea ratei de actualizare, este necesar să se calculeze fluxurile de numerar și să le actualizeze.

Două opțiuni pentru calcularea valorii actuale nete VAN

Prima opțiune pentru calcularea valorii actuale nete constă în următorii pași:

- Coloana „B” reflectă costurile inițiale de investiție = 100.000 de ruble;

- Coloana „C” reflectă toate încasările viitoare de numerar planificate pentru proiect;

- Coloana „D” înregistrează toate cheltuielile viitoare în numerar;

- Fluxul de numerar CF (coloana „E”). E7= C7-D7;

- Calculul fluxului de numerar actualizat. F7=E7/(1+$C$3)^A7

- Calculați valoarea actuală (VAN) minus costul investiției inițiale (IC). F16 =SUMA(F7:F15)-B6

A doua opțiune pentru calcularea valorii actuale nete este să utilizați funcția financiară NPV (valoare actuală netă) încorporată în Excel. Calculul valorii actuale nete a unui proiect minus costurile investiției inițiale. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Figura de mai jos prezintă calculele rezultate din valoarea actuală netă. După cum putem vedea, rezultatul final al calculului este același.

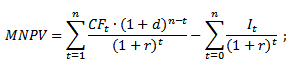

Modificarea valorii nete actuale MNPV (Modified Net Present Value)

Pe lângă formula clasică a valorii actuale nete, finanțatorii/investitorii folosesc uneori modificarea acesteia în practică:

MNPV – modificarea valorii actuale nete;

CF t – fluxul de numerar în perioada de timp t;

I t – ieșirea de numerar în perioada de timp t;

r – rata de actualizare (rata bariera);

d – nivelul de reinvestire, rata dobânzii care arată posibile venituri din reinvestirea capitalului;

n – numărul perioadelor de analiză.

După cum vedem, principala diferență față de formula simplă este posibilitatea de a lua în considerare rentabilitatea reinvestiției de capital. Evaluarea unui proiect de investiții folosind acest criteriu are următoarea formă:

Avantajele și dezavantajele metodei de evaluare a valorii actuale nete

Să comparăm avantajele indicatorilor VAN și MNPV. Avantajele utilizării acestor indicatori includ:

- Limite clare pentru alegerea și evaluarea atractivității investiționale a proiectului;

- Posibilitatea luării în considerare a riscurilor suplimentare ale proiectului în formulă (rata de reducere);

- Utilizarea unei rate de actualizare pentru a reflecta modificările valorii banilor în timp.

Dezavantajele valorii actuale nete includ următoarele:

- Dificultate în evaluarea proiectelor complexe de investiții care implică multe riscuri;

- Dificultatea de a prognoza cu precizie fluxurile de numerar viitoare;

- Nicio influență a factorilor necorporali asupra rentabilității viitoare (imobilizări necorporale).

rezumat

În ciuda mai multor deficiențe, indicatorul valorii actuale nete este cheie în evaluarea atractivității investiționale a unui proiect, comparându-l cu analogii și concurenții. Pe lângă estimarea VAN, pentru o imagine mai clară, este necesar să se calculeze rate de investiții precum IRR și DPI.

Să luăm acum în considerare criteriile actualizate, care fac posibilă scăparea de principalul dezavantaj al metodelor simple de evaluare - imposibilitatea luării în considerare a valorii viitoarelor încasări de numerar în raport cu perioada curentă și, astfel, obținerea unor estimări corecte. a eficacității proiectelor, în special a celor asociate cu investiții pe termen lung.

În practica mondială, în prezent sunt cele mai utilizate următoarele criterii reduse:

- Valoarea actuală netă (Valoarea actuală netă) VPN

- Indicele de profit (Indicele de profit) P.I.

- Raportul beneficii-cost (raport beneficiu/cost) Raportul B/C

- Rata interna de returnare sau profitabilitatea proiectului (rata internă de rentabilitate) IRR

- Perioada de rambursare (perioada de rambursare) P.B.

Să introducem notație suplimentară:

Bt

- beneficiile proiectului în anul t

CT

- costurile proiectului în anul t

t=1...n

- ani de viață a proiectului

1. Valoarea actuală netă

Un investitor ar trebui să acorde prioritate doar acelor proiecte pentru care VPN are un sens pozitiv. O valoare negativă indică utilizarea ineficientă a fondurilor: rata rentabilității este mai mică decât este necesar.

Din expresia de mai sus reiese clar că valoarea absolută a valorii actuale nete depinde de două tipuri de parametri. Prima caracterizează în mod obiectiv procesul investițional și este determinată de procesul de producție. Al doilea tip ar trebui să includă rata de reducere.

Să analizăm dependența VPN din rata r pentru cazul în care investițiile se fac la începutul procesului, iar rentabilitatea este aproximativ uniformă. Când rata de comparație atinge o anumită valoare r* , efectul investiției se dovedește a fi zero. Orice pariu mai mic decât r* , corespunde unei evaluări pozitive VPN (vezi figura următoare).

La un ritm ridicat, plățile individuale au un impact redus asupra VPN . Din acest motiv, opțiunile cu durate diferite ale perioadelor de returnare se pot dovedi a fi aproape echivalente în ceea ce privește efectul economic final. În același timp, este clar că, toate celelalte fiind egale, este de preferat un proiect cu o perioadă mai lungă de venituri. În legătură cu necesitatea de a lua în considerare acest factor, în literatura financiară sunt discutați câțiva indicatori suplimentari, care se bazează pe abordări diferite ale celor două părți ale fluxului de venituri - în perioada de rambursare și dincolo de aceste limite. Acele încasări care sunt acoperite de perioada de rambursare sunt considerate a acoperi investiții, încasările rămase sunt considerate venit net și actualizarea nu se aplică acestora. Este greu de găsit vreo justificare economică pentru o astfel de interpretare. Există doar dorința de a crește importanța celei de-a doua părți a fluxului de plăți. Cu același succes, probabil, întărirea celei de-a doua părți s-ar putea realiza în alt mod, de exemplu, prin înmulțirea cu vreun coeficient etc. Modificarea ulterioară continuă pe linia introducerii unor elemente și mai subiective în metodele de calcul. Astfel, există acum declarații că împărțirea fluxului de venituri în funcție de perioada de rambursare nu este deloc necesară. Această împărțire poate fi efectuată în orice alt mod. În special, se propune pur și simplu evidențierea primilor șapte ani ai procesului investițional.

Unul dintre principalii factori care determină valoarea netă actuală a unui proiect este, desigur, amploarea activității, manifestată în volumele „fizice” de investiții, producție sau vânzări. Aceasta conduce la o limitare firească a utilizării acestei metode pentru compararea proiectelor care diferă în această caracteristică: o valoare mai mare VPN nu va corespunde întotdeauna unei opțiuni de investiții mai eficiente.

Astfel, în ciuda tuturor avantajelor sale, acest criteriu nu permite compararea proiectelor cu același VPN , dar cu intensitate capitală diferită. În astfel de cazuri, se poate utiliza următorul criteriu:

Indicele de profitabilitate (PI) arată profitabilitatea relativă a proiectului sau valoarea actualizată a fluxurilor de numerar din proiect pe unitatea de investiție. Se calculează împărțind valoarea actuală netă a proiectului la costul investiției inițiale:

Unde: VPN

- fluxurile nete de numerar prezente ale proiectului ();

Co

- costuri inițiale.

Criteriul de acceptare a proiectului coincide cu criteriul bazat pe VPN ,(PI>0) , însă, spre deosebire de VPN , P.I. arată eficacitatea investiţiilor. Deci, pentru două proiecte, ÎN 1 =$1000, C1 =990 USD și B2 =$100, C2 =90 USD (fără reduceri) VPN la fel și egal cu $10 și P.I. egal cu 1% și respectiv 10%. Proiectele cu un indice de profitabilitate mai mare sunt, de asemenea, mai durabile. Deci, în exemplul nostru, o creștere de 5% a costurilor face ca primul proiect să fie neprofitabil, în timp ce al doilea rămâne profitabil.

Cu toate acestea, nu trebuie să uităm că valorile foarte mari ale indicelui de profitabilitate nu corespund întotdeauna unei valori ridicate VPN si invers. Cert este că proiectele cu o valoare actuală netă mare nu sunt neapărat eficiente și, prin urmare, au un indice de profitabilitate foarte mic.

3. Raport beneficiu/cost

Raportul dintre beneficii și costuri se calculează folosind următoarea formulă și arată câtul dintre fluxul de beneficii actualizat împărțit la fluxul de costuri actualizat

Unde: Bt

- beneficii pe an t

;

CT

- costuri pe an t

;

r

- procent de reducere;

t

- anul de implementare a proiectului.

Dacă B/Cratio este mai mare de unu, atunci profitabilitatea proiectului este mai mare decât cea cerută de investitori, iar proiectul este considerat atractiv.

Această măsurătoare poate fi utilizată pentru a demonstra cât de mult este posibil să crească costurile fără a face din proiect un efort neatractiv din punct de vedere economic. Astfel, valoarea acestui indicator egală cu 1,05 arată că la o creștere a costurilor cu 6%, valoarea indicelui de rentabilitate va scădea sub pragul de rentabilitate, care este egal cu 1,00. În acest fel, devine posibilă evaluarea rapidă a impactului riscurilor economice și financiare asupra rezultatelor proiectului.

Atunci când aleg un criteriu, investitorii vor să fie siguri că acesta va evalua corect proiectul și va clasifica corect alternativele.

În multe cazuri VPN Și B/Cratio alegeți în mod egal cel mai bun dintre cele două proiecte. Cu toate acestea, în unele situații, atunci când alegeți una dintre mai multe alternative, aceste metode dau rezultate contradictorii.

Pe grafic, unde valorile actuale ale costurilor și veniturilor sunt reprezentate de-a lungul axelor, vom găsi puncte corespunzătoare proiectelor cu valori egale VPN Și B/Cratio

Graficul 1 Selectarea unui proiect cu o constrângere bugetară

Dacă proiectele sunt evaluate sub constrângeri bugetare stricte C=C* , atunci nu apar probleme. Limitele de eficiență coincid pentru ambele criterii ( VPN = 0 B/Cratio = 1). Proiectele situate mai sus pe linia verticală au o rentabilitate mai mare; M preferat L și cedează N ,

Graficul 2 Controverse VPN Și B/Cratio

Dacă se compară proiecte cu costuri diferite, apar contradicții între comenzi în funcție de criterii diferite. Deci, în raport cu veniturile/costurile L>N>M. in orice caz VPN proiectele L și M sunt egale, iar proiectul N este chiar mai mare, adică N>M=N. Acest paradox ne face să ne gândim la alegerea criteriilor de clasare.

Concluzie: aceste două criterii sunt adesea echivalente. Cu toate acestea, metoda VPN de preferat atunci când se compară proiecte care se exclud reciproc cu finanțare nelimitată.

Evident, alegerea ratei de actualizare la calcul VPN , B/C raportul şi P.I. are un impact semnificativ asupra rezultatului final al calculului și, prin urmare, asupra interpretării acestuia. Valoarea ratei de actualizare, în general vorbind, depinde de rata inflației, de rata minimă de rentabilitate reală și de gradul de risc al investiției. (Rata minimă de rentabilitate este considerată a fi cel mai scăzut nivel garantat de rentabilitate pe piața de capital, adică limita inferioară a costului capitalului.) Ca valoare aproximativă a ratei de actualizare, puteți utiliza ratele medii existente ale dobânzii privind împrumuturile bancare pe termen lung.

4. Rata internă de rentabilitate

Foarte interesanta este valoarea ratei dobanzii r*, la care VPN =0. În acest moment, fluxul de costuri actualizat este egal cu fluxul de beneficii actualizat. Are semnificația economică specifică a unui „punct de rentabilitate” actualizat și se numește rata internă de rentabilitate sau, pe scurt, IRR . Acest criteriu permite investitorului unui proiect dat să evalueze fezabilitatea investirii fondurilor. Dacă rata de actualizare bancară este mai mare IRR , apoi, aparent, punând bani în bancă, investitorul va putea primi beneficii mai mari.

Revenind la graficul din figura anterioară, este clar că r* nu este nimic mai mult decât IRR . Dacă investițiile de capital sunt făcute numai pe cheltuiala fondurilor împrumutate, iar împrumutul este primit la o rată i , apoi diferența ( r* - i ) arată efectul activității investiționale (antreprenoriale). la r*=i venitul ramburseaza doar investitiile (investitiile sunt neprofitabile), cu r* investitiile sunt neprofitabile.

O altă opțiune de interpretare este de a trata rata internă de rentabilitate ca nivelul maxim de rentabilitate (recuperare) a investițiilor, care poate fi un criteriu pentru oportunitatea investițiilor suplimentare de capital în proiect.

În străinătate deseori decontare IRR utilizat ca prim pas în analiza cantitativă a investițiilor. Pentru o analiză ulterioară, acele proiecte de investiții sunt selectate IRR care se estimează la nu mai puțin de 10-20%.

Rata internă de rentabilitate a proiectelor acceptate pentru finanțare variază în funcție de sectorul economiei și dacă proiectul este o întreprindere privată sau publică. Există două motive pentru această situație. În primul rând, gradele de risc variază. De exemplu, explorarea minerală este o întreprindere mai riscantă decât agricultura irigată și, prin urmare, investitorii într-un proiect minier pot solicita o rată de rentabilitate mai mare pentru a compensa riscul mai mare la care sunt expuși în comparație cu investitorii dintr-o întreprindere agricolă. În al doilea rând, investitorii privați, de regulă, urmăresc doar propriile interese atunci când aleg un obiect de investiție și uneori solicită un nivel de marjă de profit mult mai mare decât statul, care îndeplinește sarcini sociale.

Calculul precis al valorii IRR este posibil doar folosind un computer, dar este posibil un calcul aproximativ IRR , și o vom analiza cu un exemplu specific.

Exemplu: Investitorul a investit 12 milioane de dolari în construcția unei fabrici de producție de avioane de linie. Veniturile (beneficii) anuale planificate vor fi:

1 an - 4 milioane de dolari

2 ani - 6 milioane de dolari

3 ani - 8 milioane de dolari

4 ani - 3 milioane de dolari

Să determinăm rata internă de rentabilitate a proiectului.

|

Rata dobânzii 10% |

Chitanțe afișate |

Rata dobânzii 20% |

Chitanțe afișate |

Rata dobânzii 30% |

Chitanțe afișate |

|

După cum reiese din exemplu, valoarea actuală netă ( VPN ) a avut o valoare pozitivă la rate de actualizare de 10% și 20%. La o rată de reducere de 30% VPN este o valoare negativă. În consecință, valoarea coeficientului de rentabilitate internă se situează în intervalul între 20 și 30 la sută, mai aproape de 30%. Acest lucru poate fi reprezentat clar pe grafic (vezi figura următoare). Punctul de intersecție al dreptei și axa absciselor va corespunde valorii IRR .

În plus, valoarea acestui criteriu ( IRR ) poate fi găsită pe baza aplicării unei formule cunoscute din teoria geometriei analitice, care este dată mai jos în notația noastră:

![]()

Înlocuind valorile corespunzătoare ale indicatorilor, obținem: IRR = 26,98%

Au fost dezvoltate metode de calcul IRR , inclusiv pe cele computerizate, bazate pe aproximarea iterativă folosind liniarizarea la punctul r*. O serie de foi de calcul (de exemplu, un pachet software Lotus 123 ,Excel, QPRO ) permite, prin precizarea „locației” fluxului de numerar, să se calculeze valoarea corespunzătoare VPN (cu cunoscut r ) Și IRR .

Să rezumăm toate cele de mai sus:

În primul rând, sensul IRR poate fi interpretat ca nivelul mai scăzut garantat de rentabilitate al unui proiect de investiții. Astfel, dacă IRR depășește costul mediu al capitalului (de exemplu, rata activelor bancare pe termen lung) în această industrie și ținând cont de riscul investițional al acestui proiect, atunci proiectul poate fi considerat atractiv.

Pe de altă parte, rata internă de rentabilitate determină rata maximă de plată pentru sursele atrase de finanțare a proiectelor, la care aceasta din urmă rămâne pragul de rentabilitate. Atunci când se evaluează eficiența costurilor totale de investiții, de exemplu, aceasta ar putea fi rata maximă a dobânzii la împrumuturi.

Și, în sfârșit, rata internă de rentabilitate este uneori considerată drept nivelul maxim de rentabilitate a investiției, care poate fi un criteriu pentru oportunitatea investițiilor suplimentare în proiect.

Avantajele acestui criteriu includ obiectivitatea, independența față de mărimea absolută a investițiilor, evaluarea profitabilității relative a proiectului și conținutul informațional. În plus, poate fi adaptat cu ușurință pentru a compara proiecte cu diferite niveluri de risc: proiectele cu un nivel mai ridicat de risc ar trebui să aibă o rată internă de rentabilitate mai mare. Cu toate acestea, are și dezavantaje: complexitatea calculelor „non-computer” și posibila obiectivitate a alegerii rentabilității standard și o dependență mai mare de acuratețea estimării fluxurilor de numerar viitoare.

Criterii VPN , IRR Și P.I. , cel mai frecvent utilizate în analiza investițiilor, sunt de fapt versiuni diferite ale aceluiași concept și, prin urmare, rezultatele lor sunt legate între ele. Astfel, ne putem aștepta ca următoarele relații matematice să fie satisfăcute pentru un proiect:

Dacă VPN

>0, atunci P.I.

>1 și IRR

>r

Dacă VPN

<0, то P.I.

<1 и IRR

Unde r - rata de rentabilitate necesară (costul de oportunitate al capitalului).

Când lucrează conform criteriilor specificate, analiștii întâmpină uneori anumite probleme, a căror soluție se află în afara instrumentelor de calcul.

De exemplu,

a) a calcula VPN Și P.B. este necesar să se determine în prealabil rata dobânzii;

b) unele tipuri de fluxuri de numerar pot arăta ca următoarea figură:

acestea. valori multiple IRR în timpul ciclului proiectului (motivele acestui fenomen pot sta în procesele de reinvestire), ceea ce complică comparația r1*, r2*, r3* etc cu rata de actualizare bancară. Este firesc să folosim pentru aceasta cea mai mică valoare din întreaga serie obținută;

c) pe parcursul procesului de decontare VPN pentru proiectele alternative este necesar să se reducă strict la același moment în timp.

În general, se pune adesea întrebarea cu privire la necesitatea unei metode om-mașină de luare a deciziilor privind proiectele alternative. Cu toate acestea, expertul trebuie să înțeleagă clar consecințele posibile ale deciziilor sale.

Compararea proiectelor pentru a lua deciziile corecte de investiții este cea mai dificilă problemă în planificarea dezvoltării întreprinderii. Deși destul de des criteriile luate în considerare pentru evaluarea eficienței proiectelor de investiții dau un clasament similar al proiectelor în funcție de gradul de atractivitate, cu toate acestea, acestea sunt ordonate în funcție de criterii diferite și proiecte care se exclud reciproc. Astfel, conflictele dintre diferite criterii necesită o analiză mai detaliată.

Criteriile de eficacitate a proiectelor de investiții, ca orice model, se bazează pe anumite condiții prealabile. Să luăm în considerare principalele (J. Clarc „Bugetarea de capital și controlul cheltuielilor de capital”, 1980):

1. Nivelul de risc al proiectelor luate în considerare corespunde nivelului mediu de risc al companiei în ansamblu.

2. Costurile de capital sunt constante în timp și nu depind de volumul investiției în proiect.

3. Oportunitățile de investiții sunt independente. Nu există relații între proiectele luate în considerare (adică nu se exclud reciproc, nu sunt complementare sau dependente), iar fluxurile de numerar ale oricărei perechi de proiecte sunt necorelate.

4. Rata dobânzii la care o firmă împrumută capital pe piețele de capital este egală cu rata pe care o poate câștiga prin investirea capitalului său pe acele piețe.

5. Există o piață de capital „perfectă”, ceea ce înseamnă:

a) nimeni nu are suficientă putere pentru a influența prețurile;

b) orice participant poate împrumuta sau împrumuta atât cât dorește fără a influența prețurile;

c) costurile de tranzacție sunt zero;

d) toți participanții au acces liber la informații;

d) capitalul este nelimitat.

6. Deciziile de investiții sunt independente de deciziile consumatorilor.

Pe lângă ipotezele de mai sus, trebuie remarcat faptul că criteriul IRR implică implicit că încasările în numerar în timpul derulării proiectului pot fi reinvestite la o rată egală cu IRR , în timpul utilizării VPN Și P.I. presupune că aceste încasări intermediare de numerar sunt reinvestite la o rată egală cu rata de rentabilitate necesară sau cu costul capitalului. In afara de asta, P.I. măsoară intrările de numerar actualizate per dolar de ieșiri de numerar și VPN măsoară valoarea absolută a diferenței dintre încasările și plățile actualizate în numerar.

Cu toate acestea, este posibil ca cerințele de mai sus să nu fie îndeplinite în practică. Conflicte în ierarhizarea proiectelor de investiții care se exclud reciproc între VPN , IRR Și P.I. poate rezulta astfel din ipoteze diferite despre reinvestire si din diferentele dintre valoarea monetara absoluta masurata VPN , și profitabilitatea relativă pe dolar a ieșirilor de numerar actualizate, măsurată P.I. În special, pot apărea conflicte între aceste criterii dacă există (J. Clarc „Bugetarea de capital...”):

a) discrepanțe în volumele ieșirilor de numerar necesare pentru implementarea proiectelor care se exclud reciproc;

c) discrepanțe în calendarul fluxurilor de numerar generate de proiectele care se exclud reciproc;

Trebuie subliniat că pentru a apărea un conflict între VPN , IRR Și P.I. este necesar să existe două sau mai multe proiecte care se exclud reciproc, deoarece atunci când se ia în considerare un singur proiect de investiții cu un model tradițional de flux de numerar, toate cele trei criterii vor da rezultate similare.

Într-adevăr, să luăm în considerare un exemplu de proiect ipotetic de investiții tradiționale și să calculăm VPN pentru diferite rate de reducere.

|

Flux de numerar ($) |

|

|

Dobândă, % |

VPN $ |

Să presupunem că rata de rentabilitate necesară (costul capitalului) este de 15%. în care VPN =427,49 USD, ceea ce indică atractivitatea proiectului. Aceasta înseamnă că P.I. va fi cu siguranță mai mare decât unul, pentru că P.I. = (intrări de numerar actualizate)/(ieșiri de numerar actualizate), VPN = intrări de numerar actualizate - ieșiri de numerar actualizate. Într-adevăr, VPN = 1427,49 USD - 1000 USD = 427,49 USD și P.I. = 1427,49 USD/1000 USD = 1,427. În continuare, de când VPN dacă rata egală cu rata de rentabilitate necesară este pozitivă, atunci IRR trebuie să depășească rata de rentabilitate necesară, deoarece echivalează VPN la zero este posibilă numai cu ajutorul unei rate de actualizare mai mari. Pentru proiectul nostru IRR putin mai putin de 35%. Astfel, proiectul ar trebui acceptat pentru toate cele trei categorii.

Cu toate acestea, chiar și prezența a două sau mai multe proiecte care se exclud reciproc și a uneia dintre inconsecvențele de mai sus nu garantează în mod necesar existența unui conflict între criterii. Luați în considerare următoarele exemple pentru perechi de proiecte care se exclud reciproc (J. Clarc „Bugetarea de capital...”):

Dacă proiectul 1 domină proiectul 2, adică. programa VPN primul se află deasupra graficului VPN al doilea; atunci proiectul 1 va fi mai important VPN Și P.I. decât proiectul 2, indiferent de rata de actualizare (costul capitalului). IRR Proiectul 1 este, de asemenea, mai mare decât Proiectul 2.

Dacă grafica VPN Proiectele 3 și 4 ating într-un singur punct, dar în toate celelalte puncte graficul VPN proiectul 3 se află deasupra graficului proiectului 4; primul proiect are si o valoare mai mare IRR . Astfel, în ambele cazuri nu va exista conflict între comandarea proiectelor după trei criterii diferite.

Cu toate acestea, dacă graficele VPN proiectele 5 și 6 au un punct de intersecție; VPN pentru proiectul 5 la o rată de actualizare zero mai mult decât VPN pentru proiectul 6 și IRR pentru proiectul 6 mai mult decât pentru 5. În astfel de condiţii va exista un conflict între VPN Și IRR , dacă costurile de capital ale firmei sunt mai mici decât rata de actualizare la care sunt prezentate graficele VPN intersect (Intersecția Fisher). În aceleași condiții, poate apărea un conflict între VPN Și P.I. , numai dacă există o discrepanță între volumele ieșirilor de numerar din proiectele 5 și 6; și va exista un conflict între P.I. Și IRR , doar dacă se clasifică după VPN Și P.I. se potrivesc.

În general, pot exista mai multe intersecții Fisher, dar ne vom concentra pe cele mai frecvente cazuri când există doar una sau nimeni deloc.

Astfel, indicatorul IRR nu face posibilă clasarea corectă a proiectelor. La urma urmei, dacă scopul investitorului este de a maximiza rata de rentabilitate, atunci investitorul va trebui să se limiteze doar la prima unitate de investiție (amintiți-vă că scădeți productivitatea marginală). Valoarea actuală netă ( VPN ) servește drept singurul indicator consistent care permite o clasare fiabilă a opțiunilor de proiect în conformitate cu obiectivul de maximizare a beneficiilor investiției. Societatea primește beneficiul maxim alegând nu cele mai profitabile investiții, ci investițiile care aduc cea mai mare valoare (cele mai „valoroase” investiții). Cu toate acestea, dacă trebuie să alegeți între proiectele A și C, care au VPN (A) > VPN (C), dar P.I. (A)< P.I. (C), se consideră oportun să se concentreze pe indicele de rentabilitate, întrucât acest indicator reflectă eficiența unei unități de investiție. În plus, atunci când există resurse limitate (ceea ce este tipic pentru economia noastră), indicele de profitabilitate ne permite să selectăm cel mai eficient portofoliu de proiecte de investiții.

Mulți analiști de proiect preferă criteriul valorii actuale nete din cauza simplității, lipsei de ambiguitate și a capacității pe care le oferă de a selecta proiectul optim dintr-o gamă de opțiuni. Pentru a utiliza acest indicator, este necesar ca specialiștii în analiză de proiecte să pregătească informații despre costul de oportunitate al capitalului, de exemplu. a determinat rata de actualizare. Aceasta din urmă este posibilă numai dacă există o piață de capital funcțională normal și o înțelegere clară a oportunităților alternative existente. În multe țări însă, numărul investițiilor urgente depășește fondurile disponibile, iar în alte țări piețele de capital sunt subdezvoltate sau nu pot funcționa liber. În astfel de circumstanțe, analiștii de proiect pot prefera rata internă de rentabilitate ca indicator al meritelor proiectului, deoarece acest indicator este ușor comparabil cu ratele dobânzilor la împrumuturile interne sau internaționale pentru finanțarea investițiilor în proiect. În practica Băncii Mondiale, rata internă de rentabilitate este utilizată ca indicator principal la prezentarea spre aprobare a materialelor privind acordarea de împrumuturi pentru proiecte, deoarece rata internă de rentabilitate face posibilă să nu se efectueze o comparație detaliată a oportunității. costul capitalului în diferite țări membre ale Băncii Mondiale și pentru a evita dificultățile asociate cu identificarea costului de oportunitate mondial al capitalului. Totuși, atunci când se justifică fezabilitatea proiectelor individuale candidate la finanțare bancară, indicatorul valorii actuale nete este utilizat în scopul comparării opțiunilor și al selectării celei mai bune opțiuni de proiect.

Conceptul de „valoare actuală netă” de obicei apare în conștiință atunci când este necesar să se evalueze fezabilitatea anumitor lucruri.

Există teze bazate pe matematică care implică conceptul (pur) și de care merită să rămâi ori de câte ori ai ideea de a renunța la asta sau aia.

A întelege care este valoarea actuală netă, vom analiza în detaliu un exemplu concret (ipotetic).

Pentru a face acest lucru, va trebui să ne amintim câteva informații de bază legate de subiectul valorii prezente, despre care am discutat deja în pagini.

Deci, un exemplu.

Valoarea actuală netă: Introducere

Să presupunem că ai moștenit un teren în valoare de 23 de mii de dolari. În plus, există aproximativ 280 de mii de „verzi” în conturile tale.

Total - 303 mii de dolari, ceea ce ar fi frumos să punem undeva.

La orizont se profilează o opțiune de investiție, al cărei preț, după cum sugerează experții, ar trebui să crească vertiginos într-un an.

Să presupunem că costul construirii unei anumite clădiri este de 280 mii USD, acceptabil pentru noi, iar prețul de vânzare estimat al unei clădiri deja finalizate este de aproximativ 330 mii USD.

Dacă se dovedește că valoarea actuală de 330.000 USD este mai mare decât suma de bani pe care ați cheltuit-o (280.000 USD + 23.000 USD = 303.000 USD), atunci ar trebui să fiți de acord cu propunerea de a construi instalația.

În acest caz, diferența dintre ambele cantități va fi valoarea actuală netă pe care ne străduim atât de mult să o găsim.

Pentru început, însă, va trebui să ne ocupăm de calcule intermediare care vizează stabilirea valorii actuale.

Cum se calculează valoarea actuală

Evident, cei 330 de mii de dolari pe care îi vom primi în viitor valorează mai puțin decât cei 330 de mii de dolari pe care îi avem astăzi. Și nu este vorba doar despre .

Motivul principal al acestei stări de fapt este că putem investi cei 330 de mii de dolari disponibili în instrumente fără risc precum cele bancare sau guvernamentale.

În acest caz, pentru a determina valoarea „adevărată” a celor 330 de mii de dolari ai noștri, este necesar să adăugați la ei venitul din depozitul corespunzător ().

Puteți privi această situație astfel: cei 330 de mii de dolari de astăzi vor costa aceeași sumă în viitor plus veniturile din dobânzi la instrumente financiare fără risc.

Suntem foarte aproape de a înțelege una dintre cele mai importante teorii: ASTĂZI merită SCUMP decât banii pe care îi primim MÂINE.

Acesta este motivul pentru care valoarea actuală a oricărui venit viitor va fi MAI PUȚIN valoarea sa nominală și, pentru a o găsi, trebuie să înmulțiți venitul așteptat cu unii, evident MAI PUȚIN unitati.

Acest coeficient este de obicei numit factor de reducere.

Pentru aceasta, să introducem în condițiile problematice rata dobânzii la instrumentele financiare fără risc, egală, de exemplu, cu 8 la sută pe an.

În acest caz, rata de actualizare va fi egală cu valoarea fracției 1 / (1 + 0,08):

DF = 1 / (1 + 0,08) = 1 / 1,08 = 0,926.

Calculăm valoarea actuală de 330 de mii de dolari după cum urmează:

PV =DF*C 1 = 0,926 * 330.000 USD = 305.580 USD.

Cost de oportunitate

Acum să ne amintim despre ce vorbeam la începutul conversației noastre.

Dacă mărimea investiției noastre se dovedește a fi mai mică decât valoarea actuală a venitului pe care îl așteptăm, atunci oferta corespunzătoare este PROFITABIL, și ar trebui acceptat.

După cum puteți vedea, 303.000 USD.< 305 580 долл., а значит, строительство офиса на нашем участке (скорее всего) окажется вложением…

Ceea ce tocmai am făcut sună așa în limbajul finanțelor: actualizarea veniturilor viitoare la o rată pe care alte instrumente financiare (alternative) o pot „oferi”.

Rata de rentabilitate indicată poate fi numită diferit: raportul de rentabilitate, rata de actualizare, randamentul marginal, costul de oportunitate, costul de oportunitate.

Toate opțiunile marcate sunt utilizate în mod egal, iar alegerea lor depinde de context.

Merită să acordați atenție termenul „cost de oportunitate”, deoarece subliniază însăși esența valorii curente a banilor, a venitului etc.

Doar vei transporta PIERDERI, egal cu costurile de oportunitate.

Despre toate acestea (și multe altele) altădată.

Informații suplimentare despre subiect sunt prezentate în articole:

1. ,

2. .

Investiție fericită!

Să luăm în considerare analiza proiectului de investiții: să calculăm principalii indicatori cheie de performanță ai proiectului de investiții. Dintre indicatorii cheie pot fi identificați cei doi cei mai importanți - VPN și IRR.

- VAN - valoarea actuală netă dintr-un proiect de investiții (VAN).

- IRR – rata internă de rentabilitate (IRR).

Să ne uităm la acești indicatori mai detaliat și să calculăm un exemplu simplu de lucru cu ei în tabelele Excel.

Valoarea actuală netă (VAN)

VAN (NetPrezentValoare, Valoarea actuală netă) este poate unul dintre cei mai populari și răspândiți indicatori ai eficacității unui proiect de investiții. Se calculează ca diferență între încasările de numerar din proiect de-a lungul timpului și costurile acestuia, luând în considerare actualizările.

Calculul valorii actuale nete (VAN):

- Determinați costurile curente ale proiectului (valoarea investiției în proiect) - Io.

- Calculați valoarea actuală a încasărilor în numerar din proiect. Pentru a face acest lucru, venitul pentru fiecare perioadă de raportare este redus la data curentă (reducere) - PV.

- Scădeți costurile proiectului nostru (Io) din valoarea curentă a venitului (PV). Diferența dintre ele va fi valoarea actuală netă - VPN.

Calculul valorii actuale (PV)

Calculul valorii actuale nete (VAN)

VAN=PV-Io

CF – fluxul de numerar din proiectul de investiții;

Iо - investitia initiala in proiect;

r – rata de actualizare.

Indicator VAN - arată investitorului venitul/pierderea din investiția de bani într-un proiect de investiții. El poate compara acest venit cu venitul din cel mai puțin riscant tip de activ - un depozit bancar - și poate calcula eficacitatea și fezabilitatea investiției într-un proiect de investiții. Dacă VAN este mai mare de 0, atunci proiectul este eficient. După aceasta, puteți compara valoarea VAN cu venitul din depozitul bancar. Dacă VAN > contribuția la proiectul cel mai puțin riscant, atunci investiția este adecvată.

Formula valorii actuale nete (VAN) se modifică dacă investițiile într-un proiect sunt realizate în mai multe etape (perioade) și are următoarea formă.

![]()

CF – fluxul de numerar;

r este rata de actualizare;

n este numărul de etape (perioade) de investiție.

Rata internă de rentabilitate (IRR)

Rata interna de returnare, IRR) este al doilea cel mai popular indicator pentru evaluarea proiectelor de investiții. Acesta determină rata de actualizare la care investiția în proiect este egală cu 0 (VAN=0). Cu alte cuvinte, costurile proiectului sunt egale cu veniturile din proiectul de investiții.

IRR = r, la care VAN = 0, se găsește din formula:

CF – fluxul de numerar;

Este valoarea investiției în proiect în a-a perioadă;

n este numărul de perioade.

Calcularea IRR vă permite să comparați eficiența investițiilor în proiecte de investiții de diferite lungimi (acest lucru nu se poate face folosind VAN). Acest indicator arată rata rentabilității/costurilor posibile atunci când investiți bani într-un proiect (în procente).

Exemplu de definițieVAN înexcela

Pentru claritate, să calculăm calculul VAN în MS Excel. Pentru a calcula VAN, utilizați funcția =NPV().

Să aflăm valoarea actuală netă (VAN) a proiectului de investiții. Investiția necesară în el este de 90 de mii de ruble. Fluxul de numerar, care este distribuit în timp după cum urmează (ca în figură). Rata de reducere este de 10%.

Să calculăm valoarea actuală netă folosind formula excel:

VPN(D3;C3;C4:C11)

Unde:

D3 – rata de actualizare.

C3 – investiții în perioada 0 (costurile noastre de investiție în proiect).

C4:C11 – fluxul de numerar al proiectului pe 8 perioade.

Ca urmare, indicatorul valorii actuale nete este egal cu VPN=51,07 >0, ceea ce indică faptul că este indicat să investești într-un proiect de investiții. De exemplu, dacă am investi 90 de mii de ruble într-o bancă cu o rată a dobânzii de 10% pe an, atunci într-un an am primi puțin mai puțin de 9 mii, adică mai puțin de 51,07 din investiția în proiectul de investiții.

Clasa de master: „Cum se calculează VAN pentru un plan de afaceri”

Să calculăm valoarea actuală netă și rata internă de rentabilitate folosind formuleleDOMNIȘOARĂEXCELA.

Să începem cu o definiție, sau mai degrabă cu definiții.

Se numește valoarea actuală netă (VAN). suma valorilor actualizate ale fluxului de plăți redusă până în prezent(luat de pe Wikipedia).

Sau cam asa: Valoarea actuală netă este valoarea curentă a fluxurilor viitoare de numerar ale unui proiect de investiții, calculată luând în considerare actualizarea, minus investițiile (sitecfin.ru)

Sau cam asa: Actualcostul unui proiect de securitate sau de investiții, determinat luând în considerare toate veniturile și cheltuielile curente și viitoare la rata dobânzii corespunzătoare. (Economie .

Dicţionar . -

M .

: "

INFRA -

M ",

Editura "

Intreaga lume ".

J .

Negru .)

Nota 1. Valoarea actuală netă este adesea numită Valoarea actuală netă, Valoarea actuală netă (VAN). Dar, pentru că funcția MS EXCEL corespunzătoare se numește NPV(), atunci vom adera la această terminologie. În plus, termenul Valoare actuală netă (VAN) indică în mod clar o legătură cu.

Pentru scopurile noastre (calcul în MS EXCEL), definim VAN după cum urmează:

Valoarea actuală netă este suma fluxurilor de numerar prezentate sub formă de plăți de sume arbitrare efectuate la intervale regulate.

Sfat: atunci când vă familiarizați pentru prima dată cu conceptul de valoare actuală netă, este logic să vă familiarizați cu materialele articolului.

Aceasta este o definiție mai formalizată fără referire la proiecte, investiții și valori mobiliare, deoarece această metodă poate fi utilizată pentru a evalua fluxurile de numerar de orice natură (deși, de fapt, metoda VAN este adesea folosită pentru a evalua eficacitatea proiectelor, inclusiv pentru compararea proiectelor cu fluxuri de numerar diferite).

De asemenea, definitia nu contine conceptul de reducere, deoarece Procedura de actualizare este, în esență, calculul valorii actualizate folosind metoda.

După cum sa menționat, în MS EXCEL, funcția NPV() este utilizată pentru a calcula valoarea netă actuală (NPV()). Se bazează pe formula:

CFn este fluxul de numerar (suma de bani) în perioada n. Numărul total de perioade este N. Pentru a arăta dacă un flux de numerar este un venit sau o cheltuială (investiție), se scrie cu un anumit semn (+ pentru venituri, minus pentru cheltuieli). Valoarea fluxului de numerar în anumite perioade poate fi =0, ceea ce este echivalent cu absența fluxului de numerar într-o anumită perioadă (vezi nota 2 de mai jos). i este rata de actualizare a perioadei (dacă este dată dobânda anuală (fie 10%), iar perioada este egală cu o lună, atunci i = 10%/12).

Nota 2. Deoarece fluxul de numerar poate să nu fie prezent în fiecare perioadă, atunci definiția VAN poate fi clarificată: Valoarea actuală netă este valoarea actuală a fluxurilor de numerar prezentate sub formă de plăți de o valoare arbitrară, efectuate la intervale care sunt multipli ai unei anumite perioade (lună, trimestru sau an). De exemplu, investițiile inițiale au fost efectuate în trimestrul I și II (indicat cu semnul minus), nu au existat fluxuri de numerar în trimestrul III, IV și VII, iar în trimestrul IV, VI și IV veniturile din proiect au fost înregistrate. primit (indicat cu semnul plus). În acest caz, VAN se calculează exact în același mod ca și pentru plățile obișnuite (sumele din trimestrul 3, 4 și 7 trebuie să fie indicate =0).

Dacă suma fluxurilor de numerar date reprezentând venituri (cele cu semnul +) este mai mare decât suma fluxurilor de numerar date reprezentând investiții (cheltuieli, cu semnul minus), atunci VAN > 0 (proiectul/investiția se plătește) . Altfel VAN<0 и проект убыточен.

Selectarea perioadei de reducere pentru funcția NPV().

Atunci când alegeți o perioadă de reducere, trebuie să vă puneți întrebarea: „Dacă prognozăm cu 5 ani în avans, putem anticipa fluxurile de numerar cu o precizie de până la o lună / până la un trimestru / până la un an?"

În practică, de regulă, primii 1-2 ani de încasări și plăți pot fi anticipați mai precis, să zicem lunar, iar în anii următori momentul fluxurilor de numerar poate fi determinat, să zicem, o dată pe trimestru.

Nota 3. Desigur, toate proiectele sunt individuale și nu poate exista o regulă unică pentru determinarea perioadei. Managerul de proiect trebuie să stabilească datele cele mai probabile pentru primirea sumelor pe baza realităților actuale.

După ce ați decis asupra momentului fluxurilor de numerar, pentru funcția NPV() trebuie să găsiți cea mai scurtă perioadă dintre fluxurile de numerar. De exemplu, dacă în primul an încasările sunt planificate lunar, iar în al doilea an trimestrial, atunci perioada ar trebui să fie aleasă egală cu 1 lună. În al doilea an, sumele fluxurilor de numerar din prima și a doua lună a trimestrului vor fi egale cu 0 (vezi. fișier exemplu, fișă NPV).

În tabel, VAN se calculează în două moduri: prin funcția NPV() și prin formule (calculând valoarea actuală a fiecărei sume). Tabelul arată că deja prima sumă (investiția) este actualizată (-1.000.000 transformat în -991.735,54). Să presupunem că prima sumă (-1.000.000) a fost transferată la 31 ianuarie 2010, ceea ce înseamnă că valoarea ei actuală (-991.735,54=-1.000.000/(1+10%/12)) este calculată la 31 decembrie 2009. (fără pierderi mari de precizie putem presupune că începând cu 01/01/2010)

Aceasta înseamnă că toate sumele sunt date nu de la data transferului primei sume, ci la o dată anterioară - la începutul primei luni (perioade). Astfel, formula presupune că prima și toate sumele ulterioare sunt plătite la sfârșitul perioadei.

Dacă se cere ca toate sumele să fie date de la data primei investiții, atunci nu trebuie să fie incluse în argumentele funcției NPV(), ci pur și simplu adăugate la rezultatul rezultat (vezi fișierul exemplu).

O comparație a 2 opțiuni de reducere este dată în fișierul exemplu, fișa VAN:

Despre acuratețea calculării ratei de actualizare

Există zeci de abordări pentru determinarea ratei de actualizare. Pentru calcule se folosesc mulți indicatori: costul mediu ponderat al capitalului companiei; rata de refinanțare; rata medie a depozitelor bancare; rata anuală a inflației; cota impozitului pe venit; rata fără risc de țară; prime pentru riscurile de proiect și multe altele, precum și combinațiile acestora. Nu este surprinzător că, în unele cazuri, calculele pot fi destul de intensive în muncă. Alegerea abordării potrivite depinde de sarcina specifică; nu le vom lua în considerare. Să remarcăm un singur lucru: acuratețea calculării ratei de actualizare trebuie să corespundă cu acuratețea determinării datelor și sumelor fluxurilor de numerar. Să arătăm dependența existentă (vezi. exemplu de fișier, fișă Accuracy).

Să existe un proiect: perioada de implementare este de 10 ani, rata de actualizare este de 12%, perioada de flux de numerar este de 1 an.

VAN a fost de 1.070.283,07 (reducere până la data primei plăți).

Deoarece Dacă perioada proiectului este lungă, atunci toată lumea înțelege că sumele din anii 4-10 nu sunt determinate cu precizie, ci cu o precizie acceptabilă, să spunem +/- 100.000,0. Astfel, avem 3 scenarii: De bază (este indicată valoarea medie (cea mai „probabilă”), Pesimist (minus 100.000,0 de la bază) și Optimist (plus 100.000,0 de la bază). Trebuie să înțelegeți că, dacă suma de bază este de 700.000,0, atunci sumele de 800.000,0 și 600.000,0 nu sunt mai puțin precise.

Să vedem cum reacționează VAN atunci când rata de actualizare se modifică cu +/- 2% (de la 10% la 14%):

Luați în considerare o creștere a ratei cu 2%. Este clar că pe măsură ce rata de actualizare crește, VAN scade. Dacă comparăm intervalele de propagare a VAN la 12% și 14%, vedem că acestea se intersectează la 71%.

Este mult sau puțin? Fluxul de numerar în anii 4-6 este prezis cu o precizie de 14% (100.000/700.000), ceea ce este destul de precis. O modificare a ratei de actualizare cu 2% a condus la o scădere a VAN cu 16% (în comparație cu cazul de bază). Ținând cont de faptul că intervalele VAN se suprapun semnificativ datorită preciziei determinării sumelor veniturilor în numerar, o creștere de 2% a ratei nu a avut un impact semnificativ asupra VAN al proiectului (ținând cont de acuratețea determinarea sumelor fluxurilor de numerar). Desigur, aceasta nu poate fi o recomandare pentru toate proiectele. Aceste calcule sunt oferite ca exemplu.

Astfel, folosind abordarea de mai sus, managerul de proiect trebuie să estimeze costurile calculelor suplimentare ale unei rate de actualizare mai precise și să decidă cât de mult vor îmbunătăți estimarea VAN.

Avem o situație complet diferită pentru același proiect, dacă rata de actualizare ne este cunoscută cu mai puțină acuratețe, să zicem +/- 3%, iar fluxurile viitoare sunt cunoscute cu o mai mare acuratețe +/- 50.000,0

O creștere a ratei de actualizare cu 3% a condus la o scădere a VAN cu 24% (în comparație cu cazul de bază). Dacă comparăm intervalele de propagare a VAN la 12% și 15%, vedem că acestea se intersectează doar cu 23%.

Astfel, managerul de proiect, după ce a analizat sensibilitatea VAN la rata de actualizare, trebuie să înțeleagă dacă calculul VAN va fi rafinat semnificativ după calcularea ratei de actualizare folosind o metodă mai precisă.

După determinarea sumelor și calendarului fluxurilor de numerar, managerul de proiect poate estima ce rată de actualizare maximă poate suporta proiectul (criteriul VAN = 0). Următoarea secțiune vorbește despre Rata Internă de Rentabilitate - IRR.

Rata interna de returnareIRR(VSD)

Rata interna de returnare rata interna de returnare, IRR (IRR)) este rata de actualizare la care Valoarea Actuală Netă (VAN) este egală cu 0. Se folosește și termenul Rată Internă de Rentabilitate (IRR) (vezi. fișier exemplu, fișă IRR).

Avantajul IRR este că, pe lângă determinarea nivelului de rentabilitate a investiției, este posibilă compararea proiectelor de diferite scări și durate diferite.

Pentru a calcula IRR, este utilizată funcția IRR() (versiunea în engleză - IRR()). Această funcție este strâns legată de funcția NPV(). Pentru aceleași fluxuri de numerar (B5:B14), rata rentabilității calculată de funcția IRR() are întotdeauna ca rezultat un VAN zero. Relația dintre funcții se reflectă în următoarea formulă:

=NPV(VSD(B5:B14),B5:B14)

Nota 4. IRR poate fi calculat fără funcția IRR(): este suficient să aveți funcția NPV(). Pentru a face acest lucru, trebuie să utilizați un instrument (câmpul „Setare în celulă” ar trebui să se refere la formula cu NPV(), setați câmpul „Valoare” la 0, câmpul „Modificarea valorii celulei” ar trebui să conțină un link către celula cu rata).

Calculul VAN cu fluxuri constante de numerar folosind funcția PS().

Rata internă de rentabilitate NET INDOH()

Similar cu NPV(), care are o funcție înrudită, IRR(), NETNZ() are o funcție, NETINDOH(), care calculează rata anuală de actualizare la care NETNZ() returnează 0.

Calculele în funcția NET INDOW() se fac folosind formula:

Unde, Pi = i-a cantitate de flux de numerar; di = data celei de-a i-a sume; d1 = data primei sume (data de începere la care toate sumele sunt actualizate).

Nota 5. Funcția NETINDOH() este folosită pentru .

- Descoperiri în zoologie ale secolului XX

- Descrieți rolul geopolitic al NATO în condiții moderne Spurs - Integrare internațională și organizații internaționale

- Habitatul și influența mediului asupra sănătății umane Sistemele tehnogene și interacțiunea lor cu mediul

- Cele mai interesante ghicitori despre personaje de basm Ghici basmele, ghicitori bazate pe citate din ele